1. Trích khấu hao tài sản cố định với tài sản bảo đảm khoản vay của bên đối tác?

Theo quy định tại Điều 9 Thông tư 45/2013/TT-BTC sửa đổi bổ sung bởi Thông tư 28/2017/TT-BTC thì tất cả tài sản cố định hiện tại của doanh nghiệp đều phải chịu quá trình trích khấu hao, nhưng có những trường hợp đặc biệt khiến chúng được miễn khấu hao. Điều này là do tính đặc thù hoặc tình trạng cụ thể của các tài sản này, cũng như vai trò quan trọng mà chúng đóng trong hoạt động sản xuất và kinh doanh của doanh nghiệp.

- Trước hết, đối với những tài sản cố định đã trải qua quá trình khấu hao hoàn toàn, nhưng vẫn tiếp tục được sử dụng trong các hoạt động sản xuất và kinh doanh hàng ngày, việc miễn khấu hao là hợp lý. Mặc dù chúng không còn giá trị theo mặt trái nợ trên sổ sách kế toán, nhưng vẫn mang lại giá trị sử dụng và hiệu quả cho doanh nghiệp.

- Tiếp theo, các tài sản cố định mà vẫn còn phần khấu hao chưa được hoàn thành cũng được miễn khấu hao. Điều này xảy ra khi tài sản vẫn đang phục vụ mục đích của doanh nghiệp một cách hiệu quả và vẫn có khả năng tạo ra giá trị trong tương lai. Việc tiếp tục sử dụng và bảo dưỡng những tài sản này có thể được coi là một quyết định kinh tế tích cực.

- Thêm vào đó, các tài sản cố định khác mà doanh nghiệp quản lý, mặc dù không nằm trong phạm vi sở hữu của họ, nhưng vẫn đóng một vai trò quan trọng trong hoạt động kinh doanh, cũng được miễn khấu hao. Điều này có thể bao gồm các tài sản được cho thuê hoặc sử dụng theo các hình thức hợp đồng đặc biệt, nhưng vẫn góp phần vào hiệu suất và sản xuất của doanh nghiệp.

- Trong trường hợp các tài sản cố định không được quản lý, theo dõi hoặc ghi nhận trong sổ sách kế toán của doanh nghiệp, việc miễn khấu hao cũng có thể được áp dụng. Tuy nhiên, điều này thường đòi hỏi một quá trình xác định cẩn thận và kiểm tra kỹ lưỡng để đảm bảo tính chính xác và minh bạch trong quản lý tài sản của doanh nghiệp.

- Các tài sản cố định không chỉ là những phần vật chất cụ thể, mà còn là sự đầu tư vào các hoạt động phúc lợi mang lại lợi ích cho người lao động của doanh nghiệp. Tuy nhiên, đối với những tài sản này, có một số ngoại lệ được áp dụng để tạo ra một môi trường làm việc tốt nhất cho nhân viên. Cụ thể, các tài sản như nhà ở, nhà ăn, nhà vệ sinh, hoặc các phương tiện vận chuyển như xe đưa đón nhân viên, dù có phục vụ cho người lao động, nhưng vẫn không phải trích khấu hao do chúng không phục vụ trực tiếp cho hoạt động sản xuất và kinh doanh.

- Ngoài ra, tài sản cố định từ nguồn viện trợ không hoàn lại, sau khi được chính quyền bàn giao cho doanh nghiệp để hỗ trợ công tác nghiên cứu khoa học, cũng được miễn khấu hao. Điều này thể hiện sự đầu tư vào lĩnh vực nghiên cứu và phát triển, một phần quan trọng trong việc nâng cao năng lực cạnh tranh và sự đổi mới của doanh nghiệp.

- Các tài sản vô hình cũng là một phần không thể thiếu trong danh sách này. Đặc biệt là quyền sử dụng đất lâu dài, có thu nhập từ tiền sử dụng đất hoặc chuyển nhượng quyền sử dụng đất hợp pháp. Mặc dù không có hình thức vật chất, nhưng giá trị của chúng vẫn được công nhận và không phải trích khấu hao, thể hiện sự quan trọng của việc sử dụng đất trong các hoạt động kinh doanh của doanh nghiệp.

- Cuối cùng, tài sản cố định loại 6 được quy định tại Khoản 2 Điều 1 Thông tư này không phải trích khấu hao, chỉ mở sổ chi tiết theo dõi giá trị hao mòn hàng năm của từng tài sản và không được ghi giảm nguồn vốn hình thành tài sản. Điều này nhấn mạnh sự khác biệt trong việc quản lý và ghi nhận các loại tài sản cố định, tạo ra sự minh bạch và rõ ràng trong quy trình kế toán của doanh nghiệp.

Do đó, một trong những tình huống mà trích khấu hao không áp dụng là khi doanh nghiệp quản lý một loại tài sản cố định mà không sở hữu chúng (ngoại trừ tài sản cố định được thuê theo hình thức tài chính). Trong trường hợp này, bản chất quyền sở hữu vẫn nằm trong tay đối tác vì đang ở trong giai đoạn thanh toán nợ. Do đó, công ty của bạn chưa thực hiện việc trích khấu hao đối với loại tài sản này, bởi vì quy trình thanh toán nợ vẫn đang diễn ra. Điều này thể hiện sự chặt chẽ trong quản lý tài sản và tuân thủ các quy định kế toán, giúp doanh nghiệp đảm bảo tính minh bạch và công bằng trong việc ghi nhận các khoản chi phí và thu nhập.

2. Thời gian trích khấu hao của tài sản cố định hữu hình

Quy định về thời gian trích khấu hao của tài sản cố định hữu hình được ràng buộc bởi các điều khoản được liệt kê trong Điều 10 của Thông tư 45/2013/TT-BTC. Cụ thể:

- Đối với tài sản cố định mới, nghĩa là những tài sản chưa từng được sử dụng, doanh nghiệp cần tuân theo khung thời gian trích khấu hao được quy định tại Phụ lục 1 đi kèm theo Thông tư này. Thông qua việc xác định khung thời gian này, doanh nghiệp có thể định rõ thời gian cụ thể để trích khấu hao cho tài sản cố định mới này.

- Đối với tài sản cố định đã qua sử dụng, thì thời gian trích khấu hao sẽ được xác định theo quy định cụ thể như sau:

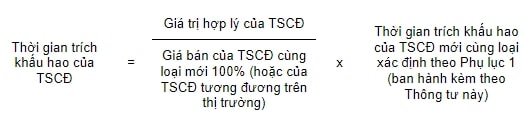

- Trong quá trình xác định giá trị hợp lý của tài sản cố định, có những yếu tố quan trọng cần được xem xét. Đó bao gồm:

+ Giá mua hoặc giá trao đổi thực tế: Đây là số tiền mà doanh nghiệp đã chi trả để sở hữu tài sản cố định. Trong trường hợp mua bán hoặc trao đổi, giá trị này thường được xác định dựa trên thỏa thuận giữa các bên liên quan.

+ Giá trị còn lại của tài sản cố định: Đây là phần giá trị mà tài sản cố định vẫn giữ lại sau khi đã trải qua một thời gian sử dụng. Thường được xác định bằng cách trừ đi số tiền đã trích khấu hao từ giá trị ban đầu của tài sản.

+ Giá trị theo đánh giá của tổ chức có chức năng thẩm định giá: Trong những trường hợp như tài sản được nhận cho, được biếu, được tặng, được cấp, được điều chuyển đến, giá trị của tài sản có thể được xác định thông qua việc thẩm định của một tổ chức có thẩm quyền trong lĩnh vực này.

- Trong trường hợp có sự tác động của các yếu tố bên ngoài, như việc nâng cấp hoặc tháo dỡ một số phần của tài sản cố định, mà gây ra sự thay đổi trong thời gian sử dụng đã được xác định trước đó, doanh nghiệp phải tiến hành điều chỉnh lại thời gian trích khấu hao của tài sản cố định. Quá trình này phải tuân thủ ba tiêu chuẩn sau đây:

+ Xác định lại thời gian trích khấu hao theo tiêu chuẩn: Doanh nghiệp phải xem xét các yếu tố ảnh hưởng và đưa ra quyết định về việc kéo dài hoặc rút ngắn thời gian trích khấu hao dựa trên sự thay đổi của tình trạng và sử dụng của tài sản cố định.

+ Lập biên bản giải trình: Doanh nghiệp cần phải lập một biên bản chi tiết, nêu rõ các căn cứ và lý do đã thay đổi thời gian trích khấu hao của tài sản cố định. Điều này đảm bảo tính minh bạch và chính xác trong quá trình quản lý và báo cáo kế toán.

+ Trình cấp có thẩm quyền quyết định: Biên bản giải trình cùng với quyết định về thời gian trích khấu hao mới được trình cấp có thẩm quyền để tiến hành xem xét và quyết định theo quy định tại tiết b, khoản 3 của quy định này.

Việc thực hiện đầy đủ và chính xác các bước trên sẽ đảm bảo rằng việc điều chỉnh thời gian trích khấu hao của tài sản cố định được thực hiện một cách có trách nhiệm và theo đúng quy định của pháp luật, từ đó tạo ra sự minh bạch và đáng tin cậy trong quản lý tài sản của doanh nghiệp.

3. Thời gian trích khấu hao của tài sản cố định vô hình

Điều 11 Thông tư 45/2013/TT-BTC quy định để xác định thời gian trích khấu hao của tài sản cố định vô hình, các nguyên tắc sau đây được áp dụng:

- Quyết định thời gian trích khấu hao: Doanh nghiệp có thẩm quyền tự xác định thời gian trích khấu hao của tài sản cố định vô hình, tuy nhiên, thời gian này không được vượt quá 20 năm, đảm bảo tính khả thi và công bằng trong quản lý tài sản.

- Đối với các tài sản cố định vô hình như quyền sử dụng đất có thời hạn hoặc quyền sử dụng đất thuê, thời gian trích khấu hao sẽ phản ánh thời gian được phép sử dụng đất theo hợp đồng hoặc thỏa thuận của doanh nghiệp.

- Trong trường hợp tài sản cố định vô hình là quyền tác giả, quyền sở hữu trí tuệ hoặc quyền đối với giống cây trồng, thời gian trích khấu hao sẽ dựa trên thời hạn bảo hộ được ghi rõ trên văn bằng bảo hộ theo quy định. Đặc biệt, không tính thêm thời gian gia hạn bảo hộ, nhằm đảm bảo sự minh bạch và đồng nhất trong quá trình quản lý tài sản.

Những nguyên tắc này giúp doanh nghiệp xác định thời gian trích khấu hao một cách linh hoạt và công bằng, đồng thời tạo điều kiện cho việc quản lý hiệu quả và bảo vệ tài sản cố định vô hình của mình.

Ngoài ra, có thể tham khảo: Doanh nghiệp thuê nhà ở để làm văn phòng có được trích khấu hao tài sản cố định. Còn khúc mắc, liên hệ 1900.6162 hoặc gửi email tới: lienhe@luatminhkhue.vn để được hỗ trợ. Xin cảm ơn.