- 1. Xác định đối tượng áp dụng

- 2. Phân tích chế độ hỗ trợ Nhà ở (cơ chế "Đặc cách lưu trú")

- Nguyên tắc thực hiện (Căn cứ Điều 15 Nghị định 363/2025/NĐ-CP)

- 3. Phân tích chính sách Thuế Thu nhập cá nhân (TNCN)

- Các khoản thu nhập được ưu đãi/miễn thuế (Dẫn chiếu chéo):

- 4. Nguyên tắc thực hiện chính sách thu hút nhân tài vào Quân đội

- Nguyên tắc 1: Xuất phát từ yêu cầu thực tiễn và nhiệm vụ (Cầu quyết định Cung)

- Nguyên tắc 2: Dân chủ, Công khai, Minh bạch, Khách quan

- Nguyên tắc 3: Cạnh tranh lành mạnh và Đúng thẩm quyền

- Nguyên tắc 4: Đề cao tính "Trọng dụng" và "Thực chất"

- Nguyên tắc 5: Bảo đảm An ninh, An toàn

- 5. Ví dụ thực tiễn về cách áp dụng Nghị định 363/2025/NĐ-CP

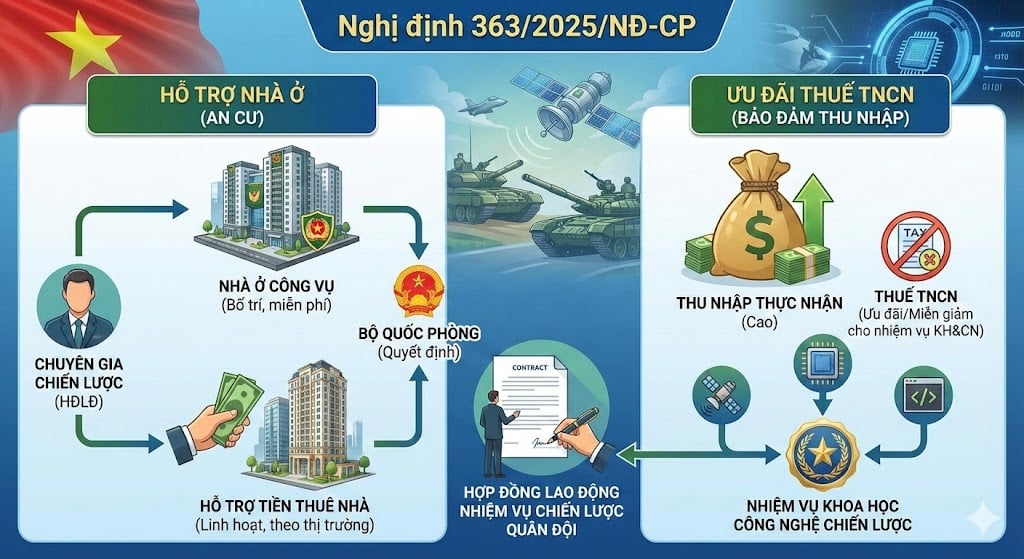

Trong bối cảnh hiện đại hóa Quân đội, Nghị định 363/2025/NĐ-CP được Chính phủ ban hành ngày 31/12/2025 đã tạo ra hành lang pháp lý đột phá để thu hút nhân tài (bao gồm người Việt Nam ở nước ngoài, người nước ngoài, chuyên gia trong nước) tham gia các nhiệm vụ trọng yếu thông qua cơ chế Hợp đồng lao động (HĐLĐ) thay vì biên chế cứng nhắc.

Chính sách ưu đãi thuế thu nhập cá nhân và nhà ở trong Quân đội nhân dân Việt Nam - Ảnh minh họa

Hai trụ cột chính sách quan trọng nhất để "giữ chân" nhân tài nhóm này là An cư (Hỗ trợ nhà ở) và Bảo đảm thu nhập thực nhận (Ưu đãi Thuế TNCN).

1. Xác định đối tượng áp dụng

Căn cứ Điều 2 của Nghị định 363/2025/NĐ-CP, chính sách này áp dụng cụ thể cho nhóm đối tượng:

- Cá nhân là người Việt Nam ở trong nước và nước ngoài (không thuộc biên chế cán bộ, công chức, viên chức).

- Người gốc Việt Nam định cư ở nước ngoài.

- Người nước ngoài.

Điều kiện áp dụng: Ký Hợp đồng lao động để thực hiện một số nhiệm vụ quan trọng, chiến lược của Quân đội nhân dân Việt Nam.

2. Phân tích chế độ hỗ trợ Nhà ở (cơ chế "Đặc cách lưu trú")

Khác với đối tượng thu hút vào biên chế (được ưu tiên mua nhà ở xã hội, đất ở), đối tượng ký Hợp đồng lao động thực hiện nhiệm vụ chiến lược được hưởng chế độ tập trung vào việc giải quyết nhu cầu lưu trú trong thời gian thực hiện nhiệm vụ.

Nguyên tắc thực hiện (Căn cứ Điều 15 Nghị định 363/2025/NĐ-CP)

Nhà nước bảo đảm điều kiện sinh hoạt để chuyên gia yên tâm công tác theo thứ tự ưu tiên sau:

Ưu tiên 1 - Bố trí Nhà ở công vụ:

- Trong thời gian thực hiện hợp đồng, đối tượng này được Quân đội bố trí ở tại nhà ở công vụ theo quy định của Bộ Quốc phòng.

- Quy định này giúp đảm bảo an ninh, an toàn cho các chuyên gia làm việc trong các dự án mật hoặc công nghệ cao, đồng thời thuận tiện cho việc di chuyển đến nơi làm việc.

Ưu tiên 2 - Hỗ trợ tiền thuê nhà: Trong trường hợp đơn vị chưa bố trí được nhà ở công vụ, chuyên gia sẽ được hỗ trợ tiền thuê nhà bằng tiền mặt.

Cơ chế xác định mức chi: Bộ trưởng Bộ Quốc phòng sẽ quyết định mức hỗ trợ cụ thể. Mức hỗ trợ này không cố định mà căn cứ vào:

- Tính chất của từng nhiệm vụ quan trọng, chiến lược.

- Hiệu quả công việc và vị trí địa lý nơi công tác.

Như vậy, đây là quy định mở, linh hoạt, cho phép Bộ Quốc phòng chi trả mức hỗ trợ tiệm cận thị trường (đặc biệt tại các đô thị lớn như Hà Nội, TP.HCM) để thu hút chuyên gia giỏi, thay vì áp dụng một định mức cứng nhắc như lương cơ sở.

3. Phân tích chính sách Thuế Thu nhập cá nhân (TNCN)

Đối với các chuyên gia cao cấp, nghĩa vụ thuế TNCN thường chiếm tỷ trọng lớn trong thu nhập. Nghị định 363/2025/NĐ-CP quy định đối tượng này được hưởng các chính sách ưu đãi về thuế TNCN theo quy định của pháp luật về thuế.

Để làm rõ nội dung này, cần dẫn chiếu đến các thay đổi quan trọng trong hệ thống pháp luật thuế có hiệu lực từ cuối năm 2025 (liên quan đến Luật Khoa học và Công nghệ sửa đổi và các văn bản hướng dẫn Luật Thuế TNCN):

Các khoản thu nhập được ưu đãi/miễn thuế (Dẫn chiếu chéo):

Theo bối cảnh pháp lý năm 2025-2026, chuyên gia ký hợp đồng lao động nhiệm vụ chiến lược quân đội thường đảm nhận các nhiệm vụ nghiên cứu khoa học, công nghệ cao. Do đó, họ có thể thuộc diện được hưởng ưu đãi theo quy định tại Luật Thuế TNCN sửa đổi (bổ sung bởi Luật Khoa học, Công nghệ và Đổi mới sáng tạo 2025):

- Thu nhập từ tiền lương, tiền công thực hiện nhiệm vụ KH&CN: Nếu hợp đồng lao động quy định rõ nhiệm vụ là nghiên cứu khoa học, phát triển công nghệ phục vụ an ninh quốc phòng, phần thu nhập này có thể thuộc diện miễn thuế TNCN (hoặc giảm thuế theo lộ trình ưu đãi cho nhân lực công nghệ cao).

- Thu nhập từ bản quyền/chuyển giao công nghệ: Nếu chuyên gia có sáng chế, giải pháp hữu ích được áp dụng trong Quân đội, thu nhập từ việc chuyển giao quyền sử dụng hoặc quyền sở hữu trí tuệ này được ưu đãi thuế ở mức cao nhất.

Lưu ý: Nếu hợp đồng lao động chỉ thuần túy là tư vấn quản lý hoặc kỹ thuật thông thường không gắn với danh mục nhiệm vụ khoa học công nghệ trọng điểm, người lao động vẫn phải đóng thuế TNCN theo biểu lũy tiến từng phần, nhưng được tính toán dựa trên thực nhận sau khi đã trừ các khoản phụ cấp không chịu thuế (như tiền nhà ở công vụ, tiền ăn ca...).

5 Nguyên tắc thu hút nhân tài trong Quân đội Nhân dân Việt Nam - Ảnh minh họa

4. Nguyên tắc thực hiện chính sách thu hút nhân tài vào Quân đội

Việc thu hút nhân tài vào Quân đội nhân dân Việt Nam không chỉ là tuyển dụng lao động đơn thuần mà là nhiệm vụ xây dựng tiềm lực quốc phòng. Do đó, Điều 3 Nghị định 363/2025/NĐ-CP xác lập 05 nguyên tắc cốt lõi (thường được quy định tại các điều khoản chung, ví dụ Điều 3 hoặc Điều 4 của Nghị định) để đảm bảo tính minh bạch, hiệu quả và an ninh. Các Nguyên tắc Cốt lõi, bao gồm:

Nguyên tắc 1: Xuất phát từ yêu cầu thực tiễn và nhiệm vụ (Cầu quyết định Cung)

Việc thu hút phải căn cứ vào nhu cầu biên chế, tổ chức biên chế và yêu cầu cụ thể của nhiệm vụ xây dựng Quân đội trong từng giai đoạn.

- Không thu hút dàn trải.

- Tập trung vào các lĩnh vực mũi nhọn: Khoa học quân sự, công nghệ cao, vũ khí chiến lược, an ninh mạng, y học quân sự chuyên sâu.

Nguyên tắc 2: Dân chủ, Công khai, Minh bạch, Khách quan

Quy trình từ thông báo, tuyển chọn đến ký kết phải đảm bảo:

- Công khai: Thông tin về vị trí, tiêu chuẩn, điều kiện phải được công bố rộng rãi (trừ các vị trí thuộc danh mục bí mật nhà nước).

- Khách quan: Đánh giá năng lực dựa trên hồ sơ, kinh nghiệm và kết quả thực tế, không phân biệt thành phần xuất thân (trong hay ngoài quân đội).

Nguyên tắc 3: Cạnh tranh lành mạnh và Đúng thẩm quyền

- Cạnh tranh: Tạo cơ chế để những người giỏi nhất được lựa chọn thông qua thi tuyển hoặc xét tuyển nghiêm ngặt.

- Thẩm quyền: Việc phê duyệt danh sách thu hút và các chế độ đãi ngộ đặc biệt phải do cấp có thẩm quyền (Bộ trưởng Bộ Quốc phòng hoặc cấp được ủy quyền) quyết định, tránh tình trạng "xé rào" sai quy định.

Nguyên tắc 4: Đề cao tính "Trọng dụng" và "Thực chất"

Không chỉ "thu hút" đầu vào mà phải chú trọng "trọng dụng" sau khi tuyển.

- Bố trí đúng người, đúng việc.

- Tạo môi trường làm việc thuận lợi để nhân tài phát huy năng lực.

- Đánh giá hiệu quả dựa trên sản phẩm, kết quả công việc cuối cùng.

Nguyên tắc 5: Bảo đảm An ninh, An toàn

Do môi trường Quân đội có tính chất đặc thù, người được thu hút (đặc biệt là người nước ngoài, người Việt Nam ở nước ngoài) phải đáp ứng các tiêu chuẩn chính trị, đạo đức và tuân thủ các quy định về bảo vệ bí mật nhà nước.

Sự thay đổi trong nguyên tắc của Nghị định 363/2025/NĐ-CP so với các quy định trước đây nằm ở sự chuyển dịch từ "Quản lý hành chính" sang "Quản trị nhân lực hiện đại".

- Tính linh hoạt trong cơ chế (Nguyên tắc thị trường): Trước đây, nguyên tắc tuyển dụng thường cứng nhắc theo thang bảng lương nhà nước. Nay, nguyên tắc "thỏa thuận" và "cạnh tranh" cho phép Quân đội tham chiếu mức thu nhập thị trường để đưa ra mức đãi ngộ (như đã phân tích ở phần hỗ trợ nhà ở, thuế), nhằm cạnh tranh trực tiếp với khối tư nhân trong việc giành giật nhân sự chất lượng cao (AI, Chip bán dẫn...).

- Ràng buộc trách nhiệm (Nguyên tắc hiệu quả): Việc thu hút đi kèm với nguyên tắc đánh giá sản phẩm. Nếu ký HĐLĐ nhiệm vụ chiến lược nhưng không ra sản phẩm (sáng chế, giải pháp), hợp đồng có thể bị chấm dứt. Đây là sự sòng phẳng về mặt pháp lý lao động.

Nguyên tắc thực hiện tại Nghị định 363/2025/NĐ-CP là "kim chỉ nam" cho cả hai phía: Đơn vị tuyển dụng và Nhân tài. Hiểu rõ các nguyên tắc này giúp ứng viên thấy được sự chuyên nghiệp, đồng thời chuẩn bị tâm thế làm việc trong môi trường kỷ luật cao nhưng đãi ngộ xứng đáng.

Do vậy, khi tham gia ứng tuyển hoặc đàm phán hợp đồng theo Nghị định 363, bạn cần chú ý đến nguyên tắc "Đúng thẩm quyền". Hãy đảm bảo rằng các cam kết về đãi ngộ (nhà ở, lương, thuế) trong Hợp đồng lao động đã được phê duyệt bởi cấp có thẩm quyền (thường là quyết định của Bộ trưởng hoặc văn bản ủy quyền hợp pháp) để tránh rủi ro pháp lý về sau (ví dụ: Hợp đồng vô hiệu do người ký không đủ thẩm quyền quyết định mức lương vượt trần).

5. Ví dụ thực tiễn về cách áp dụng Nghị định 363/2025/NĐ-CP

Tình huống giả định: Tiến sĩ A (Việt kiều Đức, chuyên gia về AI điều khiển Drone) ký hợp đồng lao động 03 năm với Viện Nghiên cứu X (Bộ Quốc phòng) để phát triển hệ thống phần mềm trinh sát. Đây được xác định là "nhiệm vụ chiến lược".

Quyền lợi của Tiến sĩ A theo Nghị định 363/2025/NĐ-CP:

Về nhà ở:

- Viện X bố trí cho Tiến sĩ A một căn hộ trong khu nhà ở công vụ của Quân khu thủ đô (miễn phí thuê).

- Giả sử hết phòng: Viện X đề xuất và Bộ trưởng Bộ Quốc phòng phê duyệt mức hỗ trợ thuê nhà là 20.000.000 VNĐ/tháng (để thuê căn hộ cao cấp gần Viện). Khoản tiền này được chi trả trực tiếp hoặc tính vào thu nhập.

Về Thuế TNCN:

- Lương chuyên gia: 150.000.000 VNĐ/tháng.

- Do hợp đồng của Tiến sĩ A là hợp đồng thực hiện "nhiệm vụ khoa học và công nghệ cấp Quốc gia/Bộ QP", thu nhập này thuộc diện miễn thuế TNCN theo chính sách mới áp dụng từ tháng 10/2025 đối với nhân lực khoa học công nghệ.

- Tiến sĩ A nhận trọn vẹn (Net) số tiền lương mà không bị khấu trừ 35% thuế như các ngành nghề thông thường.

Như vậy, Nghị định 363/2025/NĐ-CP đã tháo gỡ điểm nghẽn lớn nhất trong thu hút nhân tài cho Quân đội là "cơ chế đãi ngộ". Việc tách bạch nhóm Hợp đồng lao động nhiệm vụ chiến lược để áp dụng cơ chế hỗ trợ nhà ở theo thực tế và kết nối với ưu đãi thuế KH&CN cho thấy tư duy "trải thảm đỏ" thực chất, chuyển từ mệnh lệnh hành chính sang quan hệ lao động thị trường chất lượng cao.

Khuyến nghị thực hiện: Để đảm bảo tối đa quyền lợi, khi soạn thảo và ký kết Hợp đồng lao động, cần lưu ý:

- Ghi rõ trong Hợp đồng lao động tính chất công việc là "thực hiện nhiệm vụ chiến lược/quan trọng của Quân đội" và trích dẫn Điều 15 Nghị định 363.

- Quy định cụ thể điều khoản: "Nếu không bố trí được nhà ở công vụ, Bên A hỗ trợ tiền thuê nhà mức [Số tiền] VNĐ/tháng".

- Tách riêng phần thu nhập từ nhiệm vụ khoa học công nghệ (nếu có) để làm thủ tục miễn giảm thuế TNCN hợp lệ.