- 1. Bố Mẹ bao nhiêu tuổi thì con được đăng ký giảm trừ gia cảnh?

- 1.1 Cách tính độ tuổi của Bố Mẹ khi đăng ký giảm trừ

- 1.2. Điều kiện đăng ký giảm trừ thuế thu nhập cá nhân áp dụng với Bố Mẹ

- 1.3. Ngưỡng thu nhập 1 triệu đồng của người phụ thuộc

- 2. Hồ sơ chứng minh cho các đối tượng đặc thù và lưu ý rủi ro

- 2.1. Danh mục hồ sơ theo quy định mới nhất áp dụng năm 2026

- 2.2. Nguyên tắc thỏa thuận trong gia đình và tránh trùng lặp

Một câu hỏi được nhiều người quan tâm liên quan đến chính sách giảm từ gia cảnh cua Bố Mẹ cho con là:

1. Bố Mẹ bao nhiêu tuổi thì con được đăng ký giảm trừ gia cảnh?

Trong kỳ tính thuế năm 2026, độ tuổi để cha mẹ được tính là người phụ thuộc nhằm giảm trừ gia cảnh được xác định dựa trên lộ trình tăng tuổi nghỉ hưu tại Bộ luật Lao động 2019 và các điều kiện về thu nhập, cụ thể như sau:

1.1 Cách tính độ tuổi của Bố Mẹ khi đăng ký giảm trừ

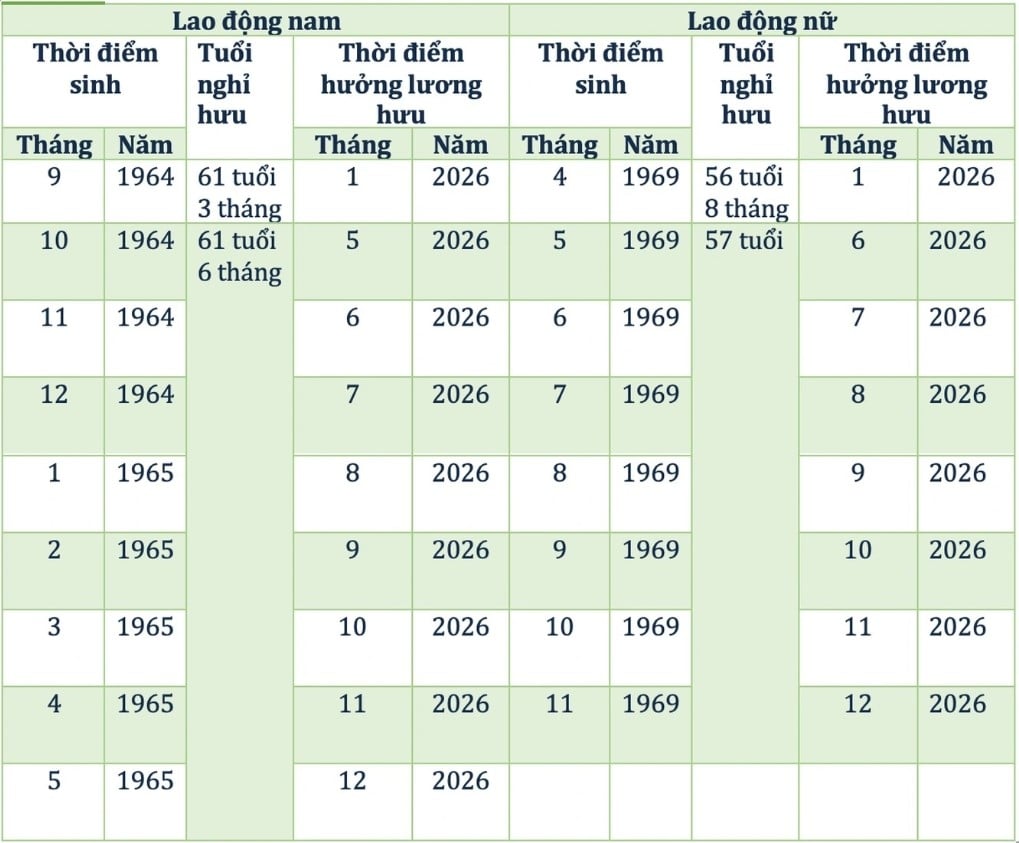

Căn cứ Khoản 2 Điều 169 Bộ luật Lao động 2019 và Khoản 2 Điều 4 Nghị định số 135/2020/NĐ-CP, kể từ năm 2021, tuổi nghỉ hưu của người lao động trong điều kiện lao động bình thường là đủ 60 tuổi 3 tháng đối với lao động nam và đủ 55 tuổi 4 tháng đối với lao động nữ; sau đó, cứ mỗi năm tăng thêm 3 tháng đối với lao động nam và 4 tháng đối với lao động nữ. Tham khảo bảng tính độ tuổi nghỉ hưu với Nam và nữ như sau:

Độ tuổi nghỉ hưu của người lao động trong năm 2026 - Ảnh minh hoạ

Việc nắm vững các mốc thời gian này giúp người lao động chủ động trong việc lập kế hoạch thuế. Ví dụ, nếu người nộp thuế muốn đăng ký giảm trừ cho mẹ sinh vào tháng 11/1969, thì đến tháng 12/2026 (khi mẹ đủ 57 tuổi), người nộp thuế mới có thể đăng ký giảm trừ cho mẹ theo diện "ngoài độ tuổi lao động" mà không cần các giấy tờ xác nhận sức khỏe phức tạp.

Như vậy, vào năm 2026, độ tuổi nghỉ hưu của người lao động trong điều kiện lao động bình thường là đủ 61 tuổi 6 tháng đối với lao động nam và đủ 57 tuổi đối với lao động nữ.

1.2. Điều kiện đăng ký giảm trừ thuế thu nhập cá nhân áp dụng với Bố Mẹ

Trong năm 2026, con cái có người phụ thuộc là cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp trong độ tuổi lao động hoặc ngoài độ tuổi lao động được tính giảm trừ gia cảnh nếu đáp ứng các điều kiện sau:

Trường hợp 1. Đối với cha mẹ ngoài độ tuổi lao động. Kể từ năm 2026, cha mẹ được xác định là ngoài độ tuổi lao động khi đạt mốc tuổi sau:

- Cha: Từ đủ 61 tuổi 6 tháng trở lên.

- Mẹ: Từ đủ 57 tuổi trở lên.

Điều kiện đi kèm: Để được tính giảm trừ, cha mẹ ở độ tuổi này phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn (bao gồm cả lương hưu) không vượt quá 1.000.000 đồng.

Trường hợp 2. Đối với cha mẹ trong độ tuổi lao động. Nếu cha mẹ chưa đạt đến mốc tuổi nêu trên, con vẫn có thể được giảm trừ gia cảnh nếu cha mẹ đáp ứng đồng thời hai điều kiện khắt khe:

- Về sức khỏe: Bị khuyết tật hoặc không có khả năng lao động và có giấy xác nhận của cơ quan y tế theo quy định.

- Về thu nhập: Có thu nhập bình quân tháng trong năm từ tất cả các nguồn không vượt quá 1.000.000 đồng.

Một số lưu ý quan trọng:

- Hồ sơ chứng minh: Đối với cha mẹ ngoài độ tuổi lao động, người nộp thuế chỉ cần giấy tờ chứng minh quan hệ (như giấy khai sinh) và giấy tờ chứng minh độ tuổi (như CCCD). Nếu cha mẹ trong độ tuổi lao động, bắt buộc phải có thêm bản chụp Giấy xác nhận khuyết tật hoặc hồ sơ bệnh án đối với các bệnh hiểm nghèo không có khả năng lao động.

- Nguyên tắc duy nhất: Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm. Nếu gia đình có nhiều con, các anh chị em phải tự thỏa thuận để chỉ một người đăng ký giảm trừ cho cha hoặc mẹ.

1.3. Ngưỡng thu nhập 1 triệu đồng của người phụ thuộc

Một trong những vấn đề gây nhiều trăn trở nhất cho người nộp thuế và các nhà hoạch định chính sách là ngưỡng thu nhập "không quá 1 triệu đồng/tháng" để được xác định là người phụ thuộc.

Mặc dù mức giảm trừ gia cảnh cho bản thân đã tăng lên 15,5 triệu đồng (tăng gần 41%), nhưng quy định về ngưỡng thu nhập tối đa của người phụ thuộc vẫn dậm chân tại chỗ ở mức 1 triệu đồng. Các chuyên gia tài chính cho rằng, với tốc độ tăng trưởng GDP và sự gia tăng chi phí sinh hoạt, mức 1 triệu đồng hiện nay không đủ để đảm bảo những nhu cầu tối thiểu nhất của một con người. Có những đề xuất mạnh mẽ về việc nâng ngưỡng này lên mức 3,5 triệu đồng hoặc tối thiểu bằng 50% mức giảm trừ người phụ thuộc (3,1 triệu đồng) để phản ánh đúng thực tế thu nhập bình quân đầu người đã tăng hơn 2 lần trong 16 năm qua. Tuy nhiên, cho đến kỳ tính thuế 2026, quy định hiện hành vẫn duy trì mức 1 triệu đồng, điều này có nghĩa là nếu cha mẹ có lương hưu chỉ 1,1 triệu đồng/tháng, người nộp thuế vẫn không được phép đăng ký họ là người phụ thuộc.

Đăng ký giảm trừ gia cảnh cho Bố mẹ - Ảnh minh hoạ

2. Hồ sơ chứng minh cho các đối tượng đặc thù và lưu ý rủi ro

Dù đã chuyển sang hình thức đăng ký điện tử, người nộp thuế vẫn có trách nhiệm lưu trữ hồ sơ giấy để xuất trình khi cơ quan thuế tiến hành thanh tra, kiểm tra.

2.1. Danh mục hồ sơ theo quy định mới nhất áp dụng năm 2026

Mỗi nhóm đối tượng đòi hỏi những loại giấy tờ chứng minh quan hệ và điều kiện lao động khác nhau.

| Nhóm đối tượng | Hồ sơ chứng minh quan hệ | Hồ sơ chứng minh khả năng lao động/thu nhập |

| Con đẻ | Giấy khai sinh, CCCD | Giấy xác nhận khuyết tật (nếu >18 tuổi khuyết tật) |

| Con nuôi/Con riêng | Quyết định công nhận việc nuôi con nuôi | Thẻ sinh viên/Xác nhận của trường (nếu >18 tuổi đi học) |

| Cha mẹ ruột | Giấy khai sinh của NNT, CCCD của cha mẹ | Giấy xác nhận khuyết tật/Hồ sơ bệnh án (nếu trong tuổi LĐ) |

| Cha dượng/Mẹ kế | Quyết định nhận cha/mẹ/con | Giấy xác nhận thu nhập (Mẫu 08/CK-TNCN nếu cần) |

| Các cá nhân khác | Giấy tờ xác định trách nhiệm nuôi dưỡng | Mẫu 07/XN-NPT-TNCN có xác nhận của UBND xã/phường |

Người nộp thuế cần lưu ý rằng, theo hướng dẫn của Bộ Tài chính, nếu cha mẹ đã ngoài độ tuổi lao động và có thu nhập không quá 1 triệu đồng/tháng, họ mặc nhiên được xác định là người phụ thuộc mà không yêu cầu thêm bất kỳ giấy tờ chứng minh việc nuôi dưỡng trực tiếp nào khác ngoài hồ sơ chứng minh quan hệ. Điều này giúp tháo gỡ khó khăn cho nhiều trường hợp cha mẹ ở quê nhưng con cái làm việc tại các thành phố lớn.

2.2. Nguyên tắc thỏa thuận trong gia đình và tránh trùng lặp

Pháp luật quy định rõ: "Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế". Trong trường hợp gia đình có nhiều con cùng đi làm và có phát sinh thuế thu nhập cá nhân, các anh chị em cần có sự thỏa thuận rõ ràng để chỉ một người đứng ra đăng ký giảm trừ cho cha hoặc mẹ. Nếu hệ thống của cơ quan thuế phát hiện có sự trùng lặp (dựa trên số định danh cá nhân của người phụ thuộc), yêu cầu đăng ký sau sẽ bị từ chối và cá nhân có thể bị truy thu thuế do kê khai sai.

Chính sách giảm trừ gia cảnh và hệ thống thuế thu nhập cá nhân áp dụng từ năm 2026 đánh dấu sự chuyển mình mạnh mẽ của Việt Nam trong việc hài hòa hóa lợi ích giữa Nhà nước và người dân. Việc nâng cao định mức giảm trừ lên 15,5 triệu đồng cho bản thân và 6,2 triệu đồng cho mỗi người phụ thuộc là một quyết sách đúng đắn, phản ánh trung thực thực trạng kinh tế và đáp ứng kỳ vọng của đại đa số người làm công ăn lương.

Để đảm bảo tuân thủ và tối ưu hóa quyền lợi, người nộp thuế cần lưu ý các điểm sau:

- Chủ động số hóa thông tin: Việc liên kết mã số thuế với số định danh cá nhân và cài đặt ứng dụng VNeID mức độ 2 là điều kiện tiên quyết để thực hiện các giao dịch thuế thuận tiện từ tháng 7/2025.

- Lưu ý mốc tuổi nghỉ hưu: Cần tra cứu kỹ Nghị định 135/2020/NĐ-CP để xác định chính xác thời điểm cha mẹ được tính giảm trừ diện ngoài tuổi lao động, tránh việc nộp hồ sơ sớm nhưng bị từ chối do chưa đủ tuổi theo lộ trình tăng hàng năm.

- Tuân thủ ngưỡng thu nhập người phụ thuộc: Dù còn nhiều tranh luận, mức 1 triệu đồng vẫn là quy định pháp lý hiện hành. Người nộp thuế cần trung thực trong việc kê khai thu nhập của người phụ thuộc để tránh các rủi ro pháp lý và truy thu thuế sau này.

- Tận dụng các khoản giảm trừ bổ sung: Ngoài giảm trừ gia cảnh, hãy thu thập và lưu giữ hóa đơn cho các khoản đóng góp từ thiện, bảo hiểm hưu trí tự nguyện và các khoản chi y tế, giáo dục hợp pháp để giảm bớt số thuế phải nộp.

Với một hệ thống thuế hiện đại, minh bạch và dựa trên nền tảng số hóa, kỳ tính thuế 2026 hứa hẹn sẽ mang lại sự thuận tiện tối đa cho người dân, đồng thời tạo ra một môi trường kinh tế lành mạnh, thúc đẩy sự thịnh vượng của mỗi cá nhân và cả cộng đồng. Mọi vướng mắc pháp lý liên quan đến việc đăng ký giảm trừ gia cảnh cho Bố Mẹ vui lòng liên hệ 1900.6162 để được Luật sư của Công ty luật Minh Khuê tư vấn cụ thể.