1. Chi phí dự phòng được hiểu là gì?

Chi phí dự phòng xuất hiện trong mọi hợp đồng hoặc dự án của doanh nghiệp, bao gồm lập kế hoạch sản xuất, kế hoạch nhập hàng, kế hoạch đầu tư công nghệ và kế hoạch xây dựng. Trong tiếng Anh, chi phí dự phòng được gọi là "Contingency cost".

Chi phí dự phòng có nghĩa là một phần kinh phí dự trữ để bù đắp cho các chi phí chính khi xảy ra các vấn đề bất ngờ trong quá trình thực hiện dự án. Nó còn được gọi là "dự phòng phí", tức là số tiền dự trữ để đối phó với các rủi ro có thể xảy ra trong tương lai. Nói cách khác, chi phí dự phòng giống như một khoản "bảo hiểm rủi ro" cho dự án của doanh nghiệp.

Khái niệm này đặc biệt phổ biến trong lĩnh vực bảo hiểm và xây dựng. Trong ngành bảo hiểm, chi phí dự phòng là số tiền được dành ra định kỳ (theo tháng, quý, hoặc năm) để đối phó với các rủi ro có thể xảy ra từ các hợp đồng bảo hiểm.

Trong ngành xây dựng, khái niệm về chi phí dự phòng còn phổ biến hơn và đóng vai trò quan trọng. Nó hiểu là số tiền dành ra để chuẩn bị cho việc có thể xảy ra việc tăng chi phí trong quá trình xây dựng và hoàn thành công trình.

Mặc dù có tính chất dự phòng và thậm chí không được sử dụng, chi phí dự phòng vẫn đóng vai trò quan trọng với một số mục tiêu cụ thể.

Thứ nhất, chi phí dự phòng giúp doanh nghiệp duy trì một kế hoạch cụ thể và quản lý nguồn vốn một cách hiệu quả. Nguồn vốn là yếu tố quan trọng đảm bảo sự phát triển của một doanh nghiệp. Bằng cách phân bổ vốn và chi phí một cách hợp lý, doanh nghiệp có thể tận dụng cơ hội tiềm năng và đảm bảo rằng các dự án triển khai không gặp khó khăn về tài chính hoặc bị gián đoạn do thiếu vốn.

Thứ hai, chi phí dự phòng được thiết lập để tránh việc phát sinh các chi phí không cần thiết, giúp doanh nghiệp kiểm soát hiệu quả các khía cạnh của dự án. Khi dự án được xác định cụ thể và chi tiết, chi phí dự phòng càng chính xác, giúp giảm nguy cơ rủi ro.

Thứ ba, chi phí dự phòng giúp doanh nghiệp đánh giá một cách chính xác hơn lợi nhuận của dự án trước khi quyết định đầu tư. Điều này cho phép chủ dự án định giá ban đầu khá chính xác và hợp lý về giá trị của công trình mà họ đang thực hiện, trước khi tiến hành việc bán dự án.

Thứ tư, trong các dự án đấu thầu, chi phí dự phòng không chỉ giúp chủ đầu tư hoặc nhà thầu đưa ra mức giá thầu hợp lý, mà còn là một yếu tố quan trọng đóng vai trò như một lợi thế để giúp nhà thầu chiến thắng trong quá trình đấu thầu. Khi chi phí dự phòng được tính toán một cách chặt chẽ và thực tế, nhà thầu được đánh giá cao về khả năng và uy tín của họ.

2. Xác định chi phí dự phòng trượt giá khi lập dự toán

Giá gói thầu được tính toàn bộ chi phí cần thiết để thực hiện gói thầu, bao gồm chi phí dự phòng (bao gồm chi phí dự phòng trượt giá, chi phí dự phòng phát sinh khối lượng, và chi phí dự phòng cho các khoản tạm tính, nếu có), phí, lệ phí, và thuế. Đối với các gói thầu có thời gian thực hiện hợp đồng ngắn, không có rủi ro hoặc trượt giá, thì chi phí dự phòng được tính bằng không.

Hiện nay, việc xác định chi phí dự phòng trượt giá được thực hiện theo hướng dẫn của Phụ lục I của Thông tư số 11/2021/TT-BXD, ban hành ngày 31/8/2021, về phương pháp xác định sơ bộ tổng mức đầu tư (Cụ thể, mục 2.5 trong Phụ lục này).

Theo hướng dẫn này, công thức để xác định chi phí trượt giá được sử dụng như sau:

.png)

Trong đó:

– T: độ dài thời gian thực hiện dự án đầu tư xây dựng, T>1 (năm);

– t: khoảng thời gian tương ứng (theo năm) theo kế hoạch dự kiến thực hiện dự án, t = 1÷T;

– Vt: vốn đầu tư trước dự phòng theo kế hoạch thực hiện trong năm thứ t;

– LVayt: chi phí lãi vay của vốn đầu tư thực hiện theo kế hoạch trong năm thứ t;

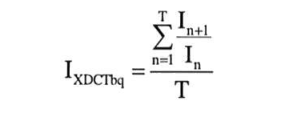

– IXDCTbq: Chỉ số giá xây dựng được sử dụng để tính chi phí dự phòng cho yếu tố trượt giá được xác định bằng cách tính trung bình của chỉ số giá xây dựng liên quan theo loại công trình trong ít nhất 3 năm gần nhất so với thời điểm tính toán. (Không tính những giai đoạn có biến động đột ngột về giá nguyên liệu, nhiên liệu và vật liệu xây dựng). Công thức để xác định điều này như sau:

Trong đó:

+ T: số năm (năm gần nhất so với thời điểm tính toán sử dụng để xác định IXDCTbq); T≥3;

+ In: chỉ số giá xây dựng năm thứ n được lựa chọn;

+ In+1: chỉ số giá xây dựng năm thứ (n+1);

– ±ΔIXDCT: Sự biến động trung bình của chỉ số giá xây dựng trong năm thực hiện công trình so với sự trượt giá trung bình của năm được tính toán, được đánh giá dựa trên việc dự báo xu hướng biến động của các yếu tố chi phí giá cả trong khu vực và quốc tế, dựa trên kiến thức và kinh nghiệm của các chuyên gia trong lĩnh vực.

3. Có được điều chuyển chi phí dự phòng để bù trượt giá hay không?

Trong trường hợp chuyển giao chi phí dự phòng để bù trượt giá, thuộc phạm vi điều chỉnh và đối tượng áp dụng theo Nghị định số 50/2021/NĐ-CP ngày 1/4/2021 của Chính phủ, sửa đổi, bổ sung từ Nghị định số 37/2015/NĐ-CP ngày 22/4/2015 của Chính phủ về chi tiết hợp đồng xây dựng, việc điều chỉnh hợp đồng xây dựng sẽ tuân theo quy định tại Mục 5 Chương II của Nghị định số 37/2015/NĐ-CP, được điều chỉnh và bổ sung tại Nghị định số 50/2021/NĐ-CP.

Theo đó, điều chỉnh hợp đồng sẽ bao gồm việc điều chỉnh khối lượng, đơn giá, tiến độ thực hiện, giá và các điều khoản khác (nếu có), như đã thỏa thuận trong hợp đồng. Hợp đồng xây dựng chỉ có thể điều chỉnh trong các trường hợp sau:

- Các bên thỏa thuận trong hợp đồng phù hợp với quy định của pháp luật và Luật này;

- Nhà nước thay đổi chính sách ảnh hưởng trực tiếp đến việc thực hiện hợp đồng, trừ khi có thỏa thuận khác trong hợp đồng;

- Dự án được điều chỉnh có ảnh hưởng đến hợp đồng, trừ khi có thỏa thuận khác trong hợp đồng;

- Các trường hợp bất khả kháng theo quy định của pháp luật.

Ngoài các quy định ở khoản 1 và khoản 2, việc điều chỉnh giá hợp đồng xây dựng thuộc dự án sử dụng vốn Nhà nước còn phải tuân thủ các quy định sau:

- Điều chỉnh đơn giá chỉ áp dụng đối với hợp đồng theo đơn giá điều chỉnh và hợp đồng theo thời gian;

- Đơn giá được điều chỉnh theo nội dung, phạm vi, phương pháp, và căn cứ được thỏa thuận trong hợp đồng, phù hợp với quy định của pháp luật;

- Khi điều chỉnh làm thay đổi mục tiêu đầu tư, thời gian thực hiện hợp đồng, vượt quá dự toán gói thầu xây dựng đã được duyệt, cần được sự cho phép từ người quyết định đầu tư.

Theo đó, việc sử dụng nguồn vốn nào để thanh toán các chi phí liên đến điều quan chỉnh hợp đồng xây dựng phải tuân theo quy định của pháp luật về quản lý chi phí đầu tư xây dựng, quản lý tài chính, cùng với các quy định nêu trên và các quy định pháp luật khác có liên quan để thực hiện.

Như vậy, việc điều chuyển chi phí dự phòng để bù trượt giá có thể thực hiện được nếu như đáp ứng và tuân thủ những quy định về điều chỉnh hợp đồng xây dựng tại Mục 5 Chương II của Nghị định số 37/2015/NĐ-CP, được điều chỉnh và bổ sung tại Nghị định số 50/2021/NĐ-CP.

Bài viết liên quan:

Chi phí xây dựng, chi phí hạng mục chung và chi phí dự phòng trong hồ sơ mời thầu xây lắp

Chủ đầu tư có được tự quyết sử dụng chi phí dự phòng không?

Trên đây là toàn bộ nội dung bài viết của Luật Minh Khuê về vấn đề: có được điều chuyển chi phí dự phòng để bù trượt giá hay không? Mọi thắc mắc có liên quan về mặt pháp lý, mời quý khách hàng liên hệ đến số hotline: 1900.6162 hoặc email: lienhe@luatminhkhue.vn. Xin trân trọng cảm ơn!