1. Thế nào là nợ xấu?

Nợ xấu là tình trạng khi các khoản nợ trở nên khó khăn trong việc thu hồi khi người vay không thể trả tiền đúng hạn theo thỏa thuận trong hợp đồng tín dụng. Theo quy định của Thông tư 11/2021/TT-NHNN, nợ xấu là những khoản nợ đã quá hạn thanh toán trên 90 ngày. Các cá nhân hoặc tổ chức có nợ xấu sẽ được liệt kê vào danh sách khách hàng nợ xấu trên hệ thống của CIC - Trung tâm Thông tin Tín dụng Quốc gia Việt Nam. Việc này sẽ gây ra nhiều khó khăn cho việc vay vốn từ ngân hàng hoặc tổ chức tín dụng trong tương lai đối với họ. Không chỉ ảnh hưởng đến hoạt động kinh doanh hay kế hoạch đầu tư cá nhân hoặc tổ chức, mà còn có thể gây trở ngại trong các giao dịch tài chính khác.

Tình trạng nợ xấu không chỉ ảnh hưởng đến các ngân hàng và tổ chức tín dụng mà còn đối với tài chính cá nhân của quý khách. Điều này không chỉ làm giảm điểm tín dụng của quý khách trên hệ thống CIC mà còn đòi hỏi quý khách phải chịu các khoản phạt trễ hạn với lãi suất khá cao. Các nguyên nhân dẫn đến tình trạng nợ xấu có thể gồm: Khách hàng thường xuyên không đảm bảo thanh toán nợ đúng hạn theo hợp đồng tín dụng đã ký kết; khách hàng quên hoặc cố ý chiếm dụng vốn từ các tổ chức tín dụng, mặc dù đã được cơ cấu lại thời gian trả nợ; thiếu kế hoạch chi tiêu rõ ràng, quý khách thường xuyên chi tiêu không kiểm soát, vượt quá hạn mức tín dụng được cấp và không có khả năng chi trả; khách hàng trả chậm dư nợ thẻ tín dụng. Mua sắm trả góp tại các siêu thị, cửa hàng,... nhưng không thanh toán đúng hạn.

Trình trạng nợ xấu có thể bắt nguồn từ nhiều yếu tố, có thể là do tài chính không ổn định. Mất việc làm hoặc thu nhập giảm có thể làm cho người vay gặp khó khăn trong việc trả nợ. Ngoài ra, các khoản đầu tư không thành công, kém hiệu suất cũng có thể làm giảm thu nhập và dẫn đến nợ xấu. Khoản nợ xấu này có thể phát sinh khi không có kế hoạch tài chính rõ ràng, chi tiêu không phù hợp hoặc không kiểm soát được, dẫn đến mất khả năng trả nợ. Biến động trong nền kinh tế toàn cầu có thể ảnh hưởng đến việc làm và thu nhập của người vay. Suy thoái kinh tế cũng như khó khăn trong kinh doanh có thể làm cho cá nhân và doanh nghiệp rơi vào tình trạng nợ xấu. Sự biến động trong lãi suất có thể làm tăng gánh nặng trả nợ đối với những người vay có khoản vay dựa trên lãi suất biến động. Thay đổi trong chính sách và tiêu chuẩn của ngân hàng: Nếu chính sách và tiêu chuẩn về cho vay của ngân hàng thay đổi, những người vay có thể gặp khó khăn trong việc điều chỉnh và trả nợ, dẫn đến tình trạng nợ xấu. Thiếu kiến thức về quản lý tài chính hoặc không biết cách xây dựng kế hoạch tài chính có thể dẫn đến lựa chọn tài chính không tốt và khiến cho tình trạng nợ xấu phát sinh.

Việc kiểm tra nợ xấu đóng vai trò quan trọng trong việc giúp người vay nhận thức được tình trạng tài chính cá nhân của mình, từ đó có thể đưa ra các biện pháp xử lý phù hợp. Quá trình này bao gồm việc xác định các khoản nợ cụ thể, lịch sử thanh toán, và cũng đặc biệt là việc xác định thời điểm mà có thể loại bỏ khỏi danh sách nợ xấu. Điều này có thể hỗ trợ trong việc lập kế hoạch tài chính cho tương lai.

2. Cách kiểm tra nợ xấu bằng CMND/CCCD nhanh nhất

Để kiểm tra nợ xấu bằng CMND/CCCD, cá nhân có thể thực hiện thông qua một trong các cách sau đây:

- Kiểm tra nợ xấu trực tuyến qua website của CIC:

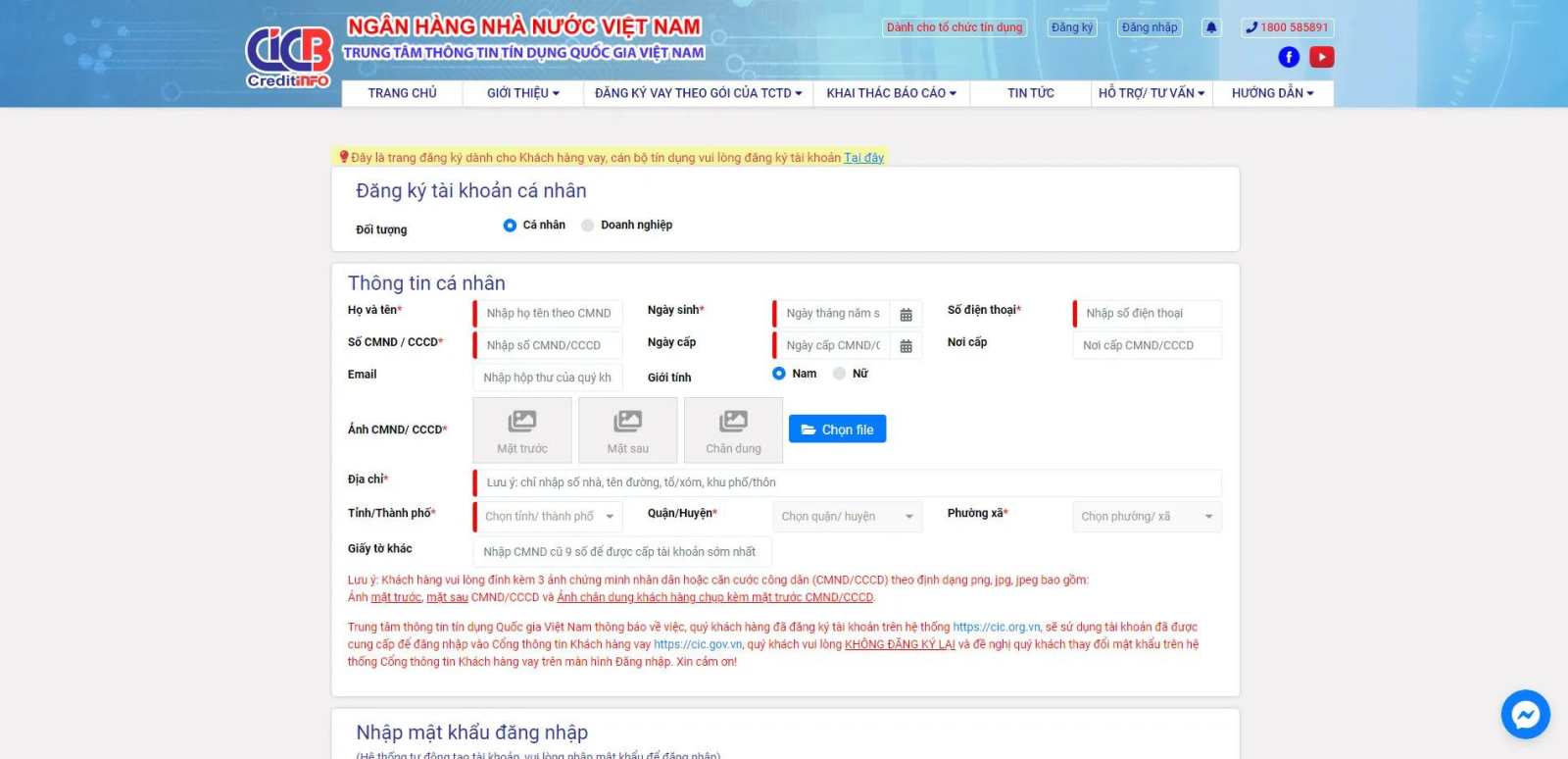

Bước 1: Truy cập vào trang web của CIC tại địa chỉ: https://cic.gov.vn và chọn mục "Đăng ký" ở góc phải của màn hình để tạo tài khoản (nếu chưa có).

Bước 2: Hoàn thiện quy trình đăng ký theo hướng dẫn trên website bằng cách điền đầy đủ thông tin yêu cầu và tạo mật khẩu cho tài khoản. Người dùng cần chú ý điền đầy đủ các trường có đánh dấu (*).

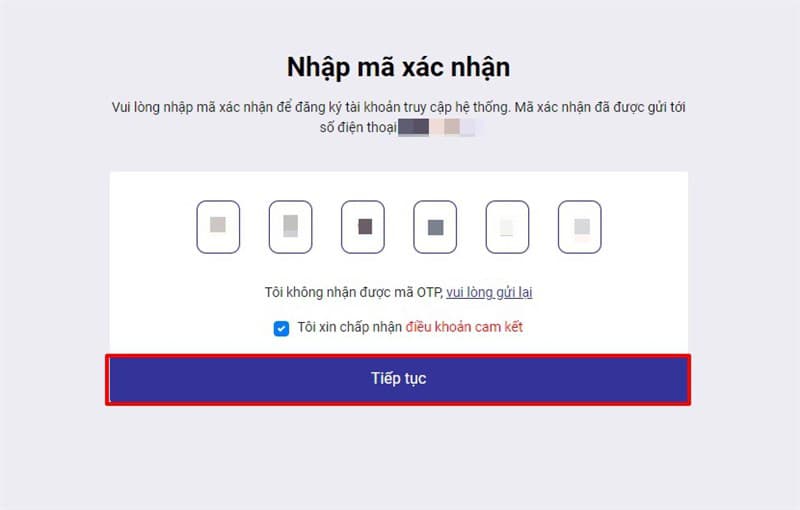

Bước 3: Nhập mã OTP được gửi về số điện thoại đã đăng ký và bấm "Tiếp tục". Sau khi hoàn tất quy trình trên, hệ thống sẽ gọi điện để xác nhận thông tin.

Bước 4: Người dùng có thể đăng nhập vào trang web của CIC và chọn "Khai thác báo cáo" để kiểm tra nợ xấu của mình.

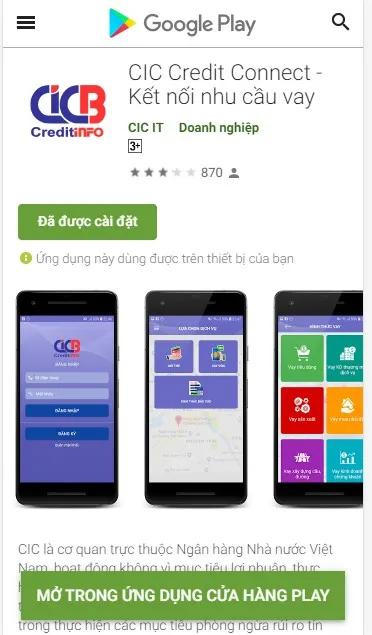

- Kiểm tra nợ xấu qua ứng dụng di động CIC Credit Connect:

Bước 1: Tải và cài đặt ứng dụng CIC Credit Connect trên điện thoại di động, sau đó đăng ký hoặc đăng nhập.

Bước 2: Đăng ký tài khoản Nếu bạn đã có tài khoản, bạn chỉ cần đăng nhập để tiến hành kiểm tra. Trường hợp chưa có, bạn cần thực hiện việc đăng ký bằng cách cung cấp thông tin cá nhân, số CMND/CCCD, và một số thông tin khác theo yêu cầu của hệ thống.

Bước 3: Xác minh tài khoản Sau khi hoàn tất đăng ký, bạn cần phải xác minh tài khoản của mình. Quá trình xác minh này có thể yêu cầu bạn cung cấp thông tin bổ sung hoặc thực hiện các bước xác thực qua tin nhắn SMS hoặc cuộc gọi điện thoại. Thời gian chờ để phê duyệt thông tin khoảng từ 1 đến 3 ngày làm việc (không tính ngày lễ và chủ nhật).

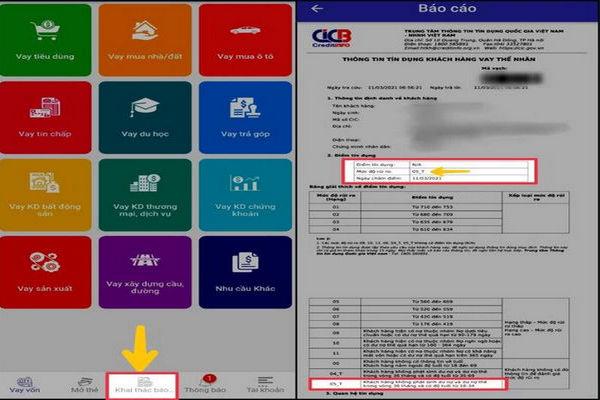

Bước 4: Xem kết quả Sau khi xác minh tài khoản, bạn có thể đăng nhập vào hệ thống và chọn "Khai thác báo cáo" để tiến hành kiểm tra. Ứng dụng CIC sẽ hiển thị báo cáo tín dụng của bạn, bao gồm thông tin về các khoản nợ, nợ xấu, lịch sử thanh toán và điểm tín dụng.

- Kiểm tra nợ xấu tại ngân hàng/tổ chức tín dụng: Cá nhân có thể đến trực tiếp tại ngân hàng hoặc tổ chức tín dụng mà mình đang vay và cung cấp CMND/CCCD. Nhân viên ngân hàng/tổ chức tín dụng sẽ tiến hành kiểm tra thông tin và cung cấp kết quả về tình trạng nợ xấu, cũng như tổng nợ xấu và chi tiết về các khoản nợ.

3. Xoá nợ xấu và cách để xoá nợ xấu như thế nào ?

Quy định trong Thông tư 03/2013/TT-NHNN đã cung cấp các nguyên tắc và quy định liên quan đến việc cung cấp thông tin tín dụng cho Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC). Theo đó: Các tổ chức tín dụng có quyền tự nguyện cung cấp toàn bộ hoặc một phần của Hệ thống chỉ tiêu thông tin tín dụng cho CIC dựa trên sự thỏa thuận, như được quy định trong Phụ lục kèm theo Thông tư. Tuy nhiên, điều này phải đảm bảo nguyên tắc an toàn, bảo mật, và tuân thủ các quy định pháp luật khác. Thông tin tiêu cực về khách hàng vay chỉ được sử dụng để tạo ra sản phẩm thông tin tín dụng trong thời gian tối đa 5 năm, tính từ ngày kết thúc thông tin tiêu cực đó, trừ khi có quy định khác của pháp luật. Những quy định này nhằm đảm bảo rằng việc sử dụng và chia sẻ thông tin tín dụng được thực hiện một cách cẩn thận và tuân thủ các quy định pháp luật, đồng thời bảo vệ quyền lợi và quyền riêng tư của người tiêu dùng.

Do đó, theo các quy định trên, các tổ chức tín dụng sẽ chia sẻ thông tin về tín dụng của khách hàng, bao gồm cả thông tin về nợ xấu, với CIC. Tuy nhiên, thông tin về nợ xấu chỉ được lưu trữ trong thời gian tối đa 5 năm sau khi các khoản nợ xấu đó đã được giải quyết. Một khi khách hàng đã thanh toán hoàn toàn các khoản nợ xấu, thông tin về nhóm nợ xấu của họ sẽ bị xoá trên hệ thống của CIC. Tuy nhiên, quy trình xoá nợ xấu không được quy định cụ thể và không có tổ chức hoặc cá nhân cụ thể nào có thể thực hiện việc này. Để xoá nợ xấu nhanh chóng, khách hàng cần thanh toán toàn bộ nợ gốc và lãi suất vay. Điều này đảm bảo rằng sau khi khách hàng đã giải quyết các khoản nợ xấu, họ không bị ảnh hưởng bởi thông tin này trong hệ thống tín dụng quốc gia.

Ngoài ra, quý bạn đọc có thể tham khảo thêm bài viết Nợ xấu là gì? Phân loại và cách xóa nợ xấu nhanh như thế nào?. Nếu có bất cứ vấn đề pháp lý nào cần hỗ trợ, vui lòng liên hệ tới bộ phận tư vấn pháp luật trực tuyến qua số điện thoại: 1900.6162 hoặc gửi yêu cầu qua địa chỉ email: lienhe@luatminhkhue.vn. Trân trọng!