- 1. Ngày hồi tố trong bảo hiểm là gì?

- 2. Các loại bảo hiểm trách nhiệm nghề nghiệp thông dụng

- 2.1 Bảo hiểm trách nhiệm nghề nghiệp tư vấn thiết kế

- 2.2 Bảo hiểm trách nhiệm nghề nghiệp bảo vệ

- 2.3 Bảo hiểm trách nhiệm nghề nghiệp luật sư

- 2.4 Bảo hiểm trách nhiệm nghề nghiệp bác sĩ, y tá

- 3. Vai trò bảo hiểm đối với kinh tế, xã hội

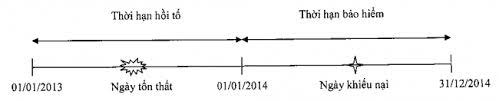

1. Ngày hồi tố trong bảo hiểm là gì?

Ngày hồi tố là thời điểm được thoả thuận giữa Công ty bảo hiểm và Người được bảo hiểm (Người mua bảo hiểm) và được qui định cụ thể trong Hợp đồng/Giấy chứng nhận bảo hiểm). Ngày hồi tố (Retroactive Date) trong bảo hiểm là một ngày quan trọng trong chính sách bảo hiểm, đặc biệt là trong các chính sách trách nhiệm dân sự. Ngày hồi tố là ngày mà phạm vi bảo hiểm bắt đầu có hiệu lực. Nếu sự kiện bảo hiểm xảy ra trước ngày hồi tố, thì nó sẽ được bảo hiểm và được bồi thường theo điều kiện của chính sách bảo hiểm. Ngược lại, nếu sự kiện xảy ra sau ngày hồi tố, thì nó sẽ không được bảo hiểm.

Ngày hồi tố thường được thiết lập trước ngày bắt đầu chính sách bảo hiểm và càng gần ngày bắt đầu, chính sách bảo hiểm sẽ bảo vệ người được bảo hiểm tốt hơn. Việc thiết lập ngày hồi tố là rất quan trọng trong chính sách bảo hiểm để đảm bảo rằng các sự kiện bảo hiểm xảy ra trước khi chính sách bảo hiểm có hiệu lực sẽ không được bảo hiểm. Trong thực tế, ngày hồi tố có thể được thiết lập trong một khoảng thời gian nhất định trước khi chính sách bảo hiểm được ký kết và có hiệu lực.

Còn những khiếu nại liên quan đến tổn thấy xảy ra trước ngày bắt đầu thời hạn hồi tố sẽ không được xem xét bồi thường. Một khiếu nại tổn thất chỉ có thể được công ty bảo hiểm xem xét bồi thường khi nó xảy ra sau thời điểm bắt đầu hiệu lực hồi tố và trước thời điểm kết thúc thời hạn bảo hiểm. Đồng thời khiếu nại liên quan phải được lập trong thời hạn bảo hiểm (có thể mở rộng cho 36 tháng tiếp theo kể từ ngày hợp đồng bảo hiểm kết thúc với điều kiện là thông báo về sự cố có thể dẫn đến khiếu nại phải được gửi cho công ty bảo hiểm trong vòng 30 ngày sau khi kết thúc thời hạn bảo hiểm). Như vậy, những khiếu nại được xem xét bồi thường nếu thỏa mãn các điều kiện: Được lập và thông báo trong thời hạn bảo hiểm; Tổn thất xảy ra sau thời điểm bắt đầu ngày hồi tối hay trong thời hạn bảo hiểm dù là quá trình khiếu nại sau đó có thể vượt quá cả thời hạn bảo hiểm.

2. Các loại bảo hiểm trách nhiệm nghề nghiệp thông dụng

Nghị định 119/2016/NĐ-CP ngày 13/11/2015 của Chính phủ và theo đó là Thông tư 329/2016/TT-BTC của Bộ Tài chính có hiệu lực ngày 01/03/2017 hướng dẫn thực hiện một số điều trong nghị định nêu trên về bảo hiểm bắt buộc trong đầu tư xây dựng thì trong hồ sơ dự thầu của bạn phải có bảo hiểm trách nhiệm cho việc thiết kế hoặc công việc tư vấn, giám sát luôn trong hồ sơ. Các loại bảo hiểm trách nhiệm nghề nghiệp được nhiều người biết đến và tham gia, đó là:

2.1 Bảo hiểm trách nhiệm nghề nghiệp tư vấn thiết kế

Có 2 loại hợp đồng bảo hiểm tư vấn thiết kế, đó là hợp đồng bảo hiểm theo năm và hợp đồng bảo hiểm theo dự án

Hợp đồng bảo hiểm theo năm: Đây là loại hợp đồng không áp dụng những ngày hồi tố khi ký hợp đồng năm đầu tiên hoặc đã ký những bị gián đoạn. Không áp dụng ngày hồi tố khi ký hợp đồng năm đầu tiên hoặc đã ký trước đây nhưng gián đoạn. Trong những năm tiếp theo, đối với khách hàng tái tục hợp đồng và có thời gian tham gia bảo hiểm liên tục, thời gian hồi tố được phép tính từ ngày bắt đầu thời hạn bảo hiểm của hợp đồng bảo hiểm đầu tiên (thường là 3 năm trước đó) không hồi tố cho những thỏa thuận mới không thuộc phạm vi bảo hiểm trước đó hoặc có mức trách nhiệm thấp hơn.

Hợp đồng bảo hiểm theo dự án: Đây là loại hợp đồng chỉ hồi tố cho những hợp đồng trong trường hợp không có tổn thất hoặc tổn thất tiềm tàng đến khi hợp đồng bảo hiểm có hiệu lực.

2.2 Bảo hiểm trách nhiệm nghề nghiệp bảo vệ

Đây là loại bảo hiểm thanh toán thiệt hại và chi phí khiếu nại mà Người được bảo hiểm chịu trách nhiệm thanh toán cho các khiếu nại lần đầu tiên chống lại người mua bảo hiểm. Đối tượng bảo hiểm là các công ty đang hành nghề dịch vụ bảo vệ.

Phạm vi bảo hiểm:

- Đối với trách nhiệm nghề nghiệp: Thanh toán cho các khiếu nại lần đầu được thực hiện để kiện Người được bảo hiểm và thông báo cho Người bảo hiểm.

- Đối với trách nhiệm dân sự: Thanh toán thiệt hại và các chi phí khiếu nại do Người được bảo hiểm chịu trách nhiệm pháp lý thanh toán, dùng cho các khiếu nại lần đầu được lập để chống lại Người được bảo hiểm.

2.3 Bảo hiểm trách nhiệm nghề nghiệp luật sư

Đây là loại bảo hiểm bồi thường cho những người được bảo hiểm những thiệt hại về tài chính mà họ có trách nhiệm bồi thường cho khách hàng, thân chủ của mình trong trường hợp phát sinh từ những sai sót hay bất cẩn mà các cộng sự, luật sư và nhân viên làm công cho Người được bảo hiểm gây ra trong quá trình thực hiện công việc, tranh tụng,… Bên cạnh đó, bảo hiểm cũng bồi thường cho các chi phí và phí tổn pháp lý phát sinh trong quá trình bào chữa khiếu nại của Người được bảo hiểm với sự chấp thuận trước bằng văn bản bảo hiểm.

2.4 Bảo hiểm trách nhiệm nghề nghiệp bác sĩ, y tá

Đây là bảo hiểm dành cho các bác sĩ, ý tá, nhân viên làm việc tại các bệnh viện, trung tâm, cơ sở y tế khi phải bồi thường cho các thương tật về thân thể, thương tổn tinh thần hoặc tự vong của các bệnh nhân do thiếu sót, nhầm lẫn, sơ suất trong quá trình thực hiện công việc. Loại bảo hiểm này cũng bồi thường cho các nhầm lẫn, thiếu sót, sơ suất phát sinh ở các cơ sở điều trị ngoại trú của bệnh viện hoặc xe cứu thương của bệnh viện. Bên cạnh đó, loại bảo hiểm trách nhiệm nghề nghiệp bác sĩ, y tá cũng bồi thường các chi phí phát sinh trong quá trình bào chữa, thuê luật sư.

3. Vai trò bảo hiểm đối với kinh tế, xã hội

Bảo hiểm là một yếu tố quan trọng trong việc đảm bảo an toàn tài sản và con người, tạo điều kiện cho hoạt động kinh tế, giảm thiểu sự khác biệt xã hội và tăng cường an ninh và trật tự xã hội. Dưới đây là một số vai trò của bảo hiểm đối với kinh tế, xã hội có thể kể đến như sau:

- Bảo vệ tài sản và nhân khẩu của cá nhân và tổ chức: Bảo hiểm giúp giảm thiểu rủi ro và bảo vệ tài sản, sức khỏe, tính mạng của con người và tài sản của cá nhân và tổ chức khỏi những tổn thất lớn do các sự cố không mong muốn như tai nạn, thảm họa tự nhiên hoặc tội phạm.

- Ổn định tài chính cho các tổ chức, cá nhân khi gặp rủi ro: Đối với các doanh nghiệp, vai trò của bảo hiểm đó là giúp doanh nghiệp tránh khỏi các sự cố trong quá trình hoạt động kinh doanh, đồng thời bảo đảm về sự an toàn và ổn định về mặt tài chính. Trên thực tế, việc các doanh nghiệp bảo hiểm bồi thường cho doanh nghiệp khi xảy ra sự kiện bảo hiểm giúp cho các tổ chức bảo toàn được nguồn vốn, tài sản; đối với các cá nhân và gia đình có thể khắc phục được các khó khăn về tài chính và tránh rơi vào tình trạng kiệt quệ về cả tinh thần và vật chất. Từ đó có thể thấy bảo hiểm góp phần đảm bảo sự phát triển ổn định của nền kinh tế – xã hội khi các thành phần trong nền kinh tế phát triển và ổn định.

- Huy động vốn đầu tư tăng trưởng kinh tế: Ngoài đảm bảo tài chính cho doanh nghiệp, bảo hiểm còn có vai trò tập trung nguồn vốn nhàn rỗi của doanh nghiệp, điều tiết cung – cầu vốn, chuyển hóa nguồn vốn và đầu tư vốn. Đặc điểm của hoạt động kinh doanh bảo hiểm đó là thu phí bảo hiểm trước thời hạn đóng, trả tiền bảo hiểm và bồi thường sau. Do vậy, quỹ bảo hiểm hình thành phần lớn là nguồn quỹ nhàn rỗi, các doanh nghiệp có thể sử dụng nguồn vốn đó để đầu tư, đáp ứng được nguồn vốn xoay cho nền kinh tế.

- Thu hút đầu tư nước ngoài, thúc đẩy hội nhập kinh tế: Hiện nay, trong quá trình tự do hóa dịch vụ tài chính và thương mại, vai trò của bảo hiểm là góp phần hỗ trợ đàm phán và thực hiện các cam kết hội nhập các tổ chức thế giới như đàm phán thương mại Việt Nam – Liên minh Châu Âu (EU), gia nhập Tổ chức Thương mại Thế giới (WTO), Hiệp định thương mại Việt Nam – Hoa Kì…. Bên cạnh đó, hoạt động bảo hiểm cũng hỗ trợ thúc đẩy các hoạt động kinh doanh và thương mại. Cụ thể, có nhiều loại hàng hóa và dịch vụ trên thị trường tiêu thụ nhiều hơn nếu khi kèm theo các hợp đồng bảo hiểm liên quan đến hàng hóa và dịch vụ. Nhờ đó mà thúc đẩy trao đổi thương mại, xuất khẩu hàng hóa từ Việt Nam ra nước ngoài và hội nhập nền kinh tế quốc tế.

- Ổn định ngân sách nhà nước: Nhờ có các doanh nghiệp bảo hiểm mà ngân sách Nhà nước chi cho các khoản như trợ cấp tai nạn, trợ cấp thiên tai,… cũng giảm đáng kể. Không những thế, ngân sách nhà nước còn tăng thêm nhờ vào những khoản như thuế thu nhập, thuế giá trị gia tăng,… của các doanh nghiệp bảo hiểm.

- Đề phòng, hạn chế tổn thất cho kinh tế – xã hội: Hàng năm, có biết bao rủi ro gây thiệt hại về người và tài sản do nhiều nguyên nhân gây ra. Để hạn chế các tổn thất đó, các doanh nghiệp bảo hiểm cùng phối hợp với các cơ quan chức năng để thống kê, xác định nguyên nhân và đề ra các biện pháp phòng ngừa rủi ro. Từ đó mà giúp kiểm soát rủi ro một cách đáng kể, giảm thiểu tổn thất do tai nạn gây ra.

- Tạo thêm việc làm cho thị trường lao động: Thị trường bảo hiểm có vai trò quan trọng trong việc giúp giải quyết vấn đề việc làm cho thị trường lao động. Các công ty bảo hiểm thu hút một lượng lớn lao động cho hệ thống đại lý, chi nhánh bảo hiểm,…. giúp giảm thiểu tình trạng thất nghiệp trên thị trường.

- Tạo sự an tâm cho xã hội: Hiện nay, các doanh nghiệp bảo hiểm cung cấp đa dạng các loại bảo hiểm, đặc biệt là bảo hiểm nhân thọ giúp cho các cá nhân có thêm một hình thức tiết kiệm tiền linh hoạt. Bên cạnh đó, bảo hiểm cũng tạo ra trạng thái an tâm, giảm bớt lo âu trước những rủi ro vẫn thường trực. Điều này cũng mang một ý nghĩa khá nhân văn trong xã hội hiện nay.

Trên đây là các nội dung giải đáp của chúng tôi về Ngày hồi tố trong bảo hiểm là gì? Trong quá trình tìm hiểu, nếu như các bạn cần Luật Minh Khuê hướng dẫn các vấn đề pháp lý vui lòng liên hệ với chúng tôi qua số tổng đài 19006162 để được giải đáp. Luật Minh Khuê chân thành cảm ơn quý bạn đọc đã theo dõi bài viết!