Luật Minh Khuê hướng dẫn ghi Biên bản tổng hợp kiểm kê vật tư, công cụ, sản phẩm, hàng hóa (Mẫu số 05 - VT) theo Thông tư 99/2025/TT-BTC có hiệu lực thi hành từ ngày 01/01/2026.. Tải ngay: Mẫu số 05 -VT của Thông tư 99/2025/TT-BTC.

1. Nội dung của Mẫu số: 05 - VT

| Đơn vị: ................ | Mẫu số: 05 - VT |

BIÊN BẢN TỔNG HỢP KIỂM KÊ VẬT TƯ, CÔNG CỤ, SẢN PHẨM, HÀNG HÓA

Số: ………………

- Thời điểm kiểm kê …… giờ ...ngày ...tháng ...năm …..

- Ban kiểm kê/Hội đồng kiểm kê gồm:

Ông/Bà ……………………. Chức vụ …………. Đại diện ……Trưởng ban/Chủ tịch Hội đồng

Ông/Bà ……………………. Chức vụ …………. Đại diện ……………………..Ủy viên

Ông/Bà ……………………. Chức vụ ……….... Đại diện ……………………. Ủy viên

- Đã kiểm kê kho có những mặt hàng dưới đây:

| STT | Tên, nhãn hiệu, quy cách vật tư, dụng cụ,... | Mã số | Đơn vị tính | Đơn giá | Theo sổ kế toán | Theo kiểm kê | Chênh lệch | Phẩm chất | |||||||

| Thừa | Thiếu | Còn tốt 100 % | Kém phẩm chất | Mất phẩm chất | |||||||||||

| Số lượng | Thành tiền | Số lượng | Thành tiền | Số lượng | Thành tiền | Số lượng | Thành tiền | ||||||||

| A | B | C | D | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Cộng | x | x | x | x |

| x |

| x |

| x |

| x | x | x |

|

|

|

| Ngày... tháng... năm... |

Ghi chú: Tùy theo đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của đơn vị mình, doanh nghiệp được xây dựng, thiết kế biểu mẫu chứng từ kế toán.

Mẫu biên bản tổng hợp kiểm kê vật tư, công cụ, sản phẩm hàng hóa - Ảnh minh họa

2. Mục đích lập biên bản

Biên bản tổng hợp kiểm kê (Mẫu số 05 - VT) là chứng từ kế toán quan trọng nhằm:

- Xác định số lượng, giá trị thực tế của vật tư, công cụ, sản phẩm, hàng hóa tại kho tại thời điểm kiểm kê.

- Đối chiếu số liệu thực tế với số liệu trên sổ sách kế toán để xác định chênh lệch (thừa/thiếu).

- Làm căn cứ để xử lý trách nhiệm vật chất và điều chỉnh số liệu kế toán khớp với thực tế.

Lưu ý về điểm mới của Thông tư 99/2025/TT-BTC:

Khác với quy định cũ, Thông tư 99/2025/TT-BTC trao quyền chủ động cao hơn cho doanh nghiệp trong việc thiết kế mẫu biểu chứng từ. Tuy nhiên, để đảm bảo tính pháp lý và thống nhất số liệu, doanh nghiệp được khuyến nghị sử dụng Mẫu số 05 - VT tại Phụ lục ban hành kèm theo Thông tư.

3. Phân tích cấu trúc và Hướng dẫn ghi chi tiết

Mẫu số 05 - VT gồm 3 phần chính: Thông tin chung, Bảng chi tiết kiểm kê và Xác nhận chữ ký.

Phần A: Thông tin chung

Đơn vị/Bộ phận: Ghi rõ tên doanh nghiệp và tên bộ phận được kiểm kê (Ví dụ: Công ty Luật Minh Khuê - Kho Văn phòng phẩm).

Ngày... tháng... năm...: Ghi thời điểm bắt đầu và kết thúc cuộc kiểm kê.

Giờ... ngày... tháng... năm...: Ghi cụ thể giờ lập biên bản (thường là sau khi hoàn tất việc đếm thực tế).

Ban kiểm kê: Liệt kê đầy đủ họ tên, chức vụ của các thành viên tham gia, bao gồm:

- Đại diện lãnh đạo đơn vị (Trưởng ban).

- Kế toán hàng tồn kho/Kế toán trưởng.

- Thủ kho (Người chịu trách nhiệm quản lý trực tiếp).

- Đại diện bộ phận kỹ thuật/chuyên môn (nếu cần đánh giá chất lượng).

Phần B: Bảng chi tiết kiểm kê

Đây là phần quan trọng nhất, thường được chia thành các cột như sau:

| Cột | Nội dung | Hướng dẫn ghi |

| A | STT | Ghi số thứ tự các loại vật tư, hàng hóa. |

| B | Tên, nhãn hiệu, quy cách | Ghi chính xác tên, quy cách, phẩm chất của vật tư theo danh mục quản lý nội bộ. |

| C | Mã số | Ghi mã quản lý (SKU/Code) của vật tư, hàng hóa (nếu có). |

| D | Đơn vị tính | Ghi đơn vị đo lường (kg, cái, chiếc, m, lít...). |

| 1 | Đơn giá | Ghi giá gốc (hoặc giá hạch toán) của đơn vị vật tư tại thời điểm kiểm kê. |

| Theo sổ kế toán | Cột 2: Số lượng | Lấy số liệu "Số dư cuối kỳ" trên Sổ chi tiết nguyên vật liệu, hàng hóa (Tài khoản 152, 153, 155, 156) tại thời điểm kiểm kê. |

| Cột 3: Thành tiền | = [Cột 1] x [Cột 2]. | |

| Theo kiểm kê | Cột 4: Số lượng | Ghi số lượng thực tế đếm được tại kho. Lưu ý: Phải đếm độc lập, không copy từ sổ sách. |

| Cột 5: Thành tiền | = [Cột 1] x [Cột 4]. | |

| Chênh lệch | Thừa (Cột 6, 7) | Ghi nếu [Cột 4] > [Cột 2]. Số lượng thừa ghi vào Cột 6, giá trị vào Cột 7. |

| Thiếu (Cột 8, 9) | Ghi nếu [Cột 4] < [Cột 2]. Số lượng thiếu ghi vào Cột 8, giá trị vào Cột 9. | |

| Phẩm chất | Cột 10, 11, 12 | Đánh dấu hoặc ghi số lượng phân loại theo chất lượng: Tốt 100%, Kém phẩm chất, Mất phẩm chất (cần thanh lý/hủy bỏ). |

Phần C: Kết luận và Chữ ký

Lý do chênh lệch: Giải trình sơ bộ nguyên nhân gây ra chênh lệch (nếu có). Ví dụ: Nhầm lẫn khi xuất hàng ngày 12/01/2026, Hao hụt tự nhiên, hoặc Mất cắp.

Kết luận/Kiến nghị: Ban kiểm kê đề xuất hướng xử lý (ghi tăng/giảm sổ sách, yêu cầu bồi thường, hoặc chờ xử lý).

Chữ ký: Bắt buộc phải có chữ ký tươi của:

- Thủ kho.

- Kế toán trưởng.

- Trưởng ban kiểm kê.

- Giám đốc/Thủ trưởng đơn vị (phê duyệt).

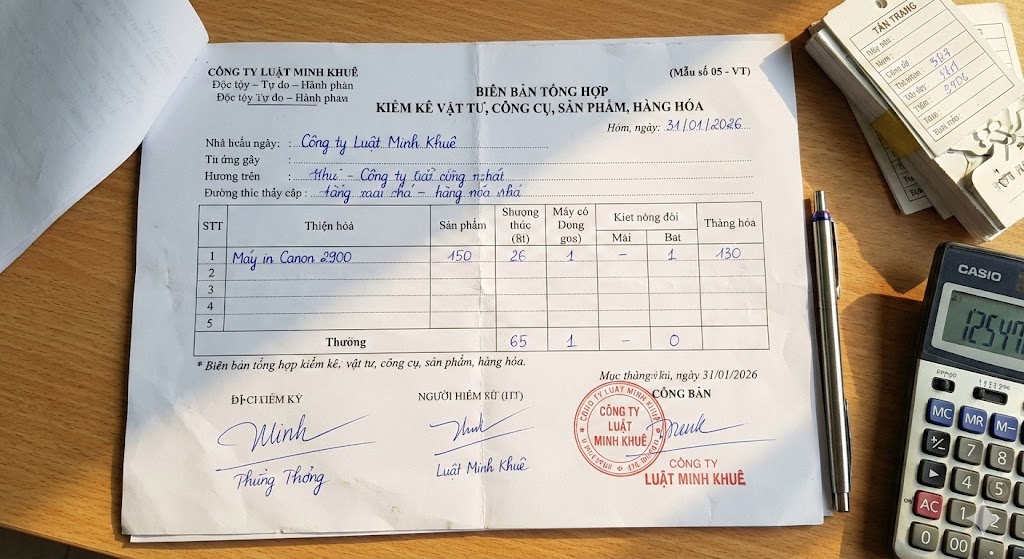

3. Ví dụ minh họa thực tế

Tình huống:

Tại ngày 31/01/2026, Công ty ABC tiến hành kiểm kê kho hàng hóa.

- Mặt hàng: Máy in Canon 2900.

- Sổ kế toán (TK 156): Dư 10 cái, đơn giá 3.000.000đ.

- Thực tế kiểm kê: Tại kho có 11 cái (trong đó 01 cái vỏ thùng bị rách, máy vẫn tốt).

Cách ghi vào Mẫu 05 - VT:

| STT | Tên vật tư | Mã số | ĐVT | Đơn giá (1) | Theo sổ sách (2) | Theo kiểm kê (4) | Chênh lệch Thừa (6) | Phẩm chất |

| 01 | Máy in Canon 2900 | CN2900 | Cái | 3.000.000 | 10 | 11 | 1 | Tốt 100% |

- Cột Thành tiền (3): 30.000.000 (10 x 3tr)

- Cột Thành tiền (5): 33.000.000 (11 x 3tr)

- Cột Thành tiền Thừa (7): 3.000.000

Ghi chú: Phát hiện 01 máy thừa do chưa ghi nhận phiếu nhập mua hàng ngày 30/01/2026.

Những lưu ý quan trọng

- Tính trung thực: Số liệu tại Cột "Theo kiểm kê" (Thực tế) là yếu tố quyết định tính pháp lý của biên bản. Tuyệt đối không được chỉnh sửa số liệu thực tế để khớp với sổ sách nhằm che giấu sai sót.

- Xử lý chênh lệch: Mọi khoản chênh lệch (Thừa/Thiếu) trên Mẫu 05 - VT đều phải được lập biên bản giải trình riêng và hạch toán vào Tài khoản 1381 (Tài sản thiếu chờ xử lý) hoặc 3381 (Tài sản thừa chờ xử lý) theo quy định tại Thông tư 99/2025/TT-BTC.

- Lưu trữ: Biên bản được lập thành 02 bản: 01 bản lưu tại Phòng Kế toán, 01 bản lưu tại Kho (do Thủ kho giữ).

Như vậy, kế toán cần rà soát lại quy trình luân chuyển chứng từ kho, đối chiếu với Quy chế quản trị nội bộ của doanh nghiệp (được yêu cầu xây dựng theo Điều 3 Thông tư 99) để đảm bảo biên bản kiểm kê phù hợp với đặc thù quản lý của đơn vị mình. Mọi vướng mắc cần hỗ trợ vui lòng trao đổi qua số: 1900.6162 để được tư vấn.