1. Hướng dẫn đăng ký người phụ thuộc online năm 2024

Trường hợp doanh nghiệp đăng ký người phụ thuộc cho nhân viên của mình:

Bước 1: Đầu tiên, bạn cần phải truy cập vào trang web chính thức của Tổng cục Thuế tại địa chỉ thuedientu.gdt.gov.vn. Đây là nền tảng cung cấp dịch vụ thuế điện tử, cho phép các doanh nghiệp và cá nhân thực hiện các thủ tục liên quan đến thuế một cách nhanh chóng và thuận tiện trực tuyến.

.jpg)

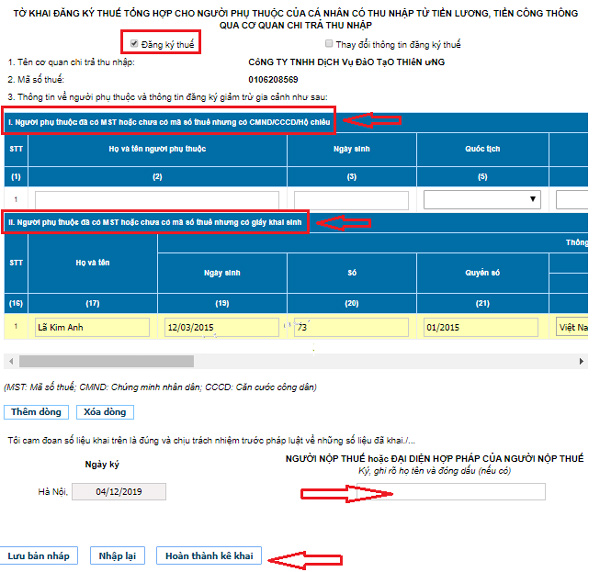

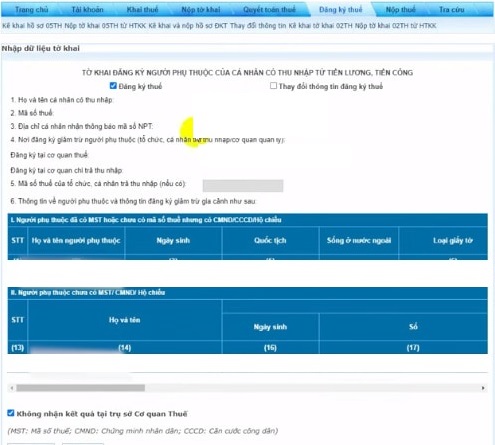

Bước 2: Sau khi đã truy cập thành công vào trang web, bạn tiếp tục chọn mục “Đăng ký thuế” trong danh sách các dịch vụ trực tuyến được cung cấp trên giao diện chính. Tiếp theo, bạn sẽ chọn mục con là “Đăng ký mới/Thay đổi thông tin của cá nhân qua CQCT”. Sau đó, trong danh sách các hồ sơ đăng ký thuế, bạn cần chọn mẫu hồ sơ có mã số là “20-ĐK-TH-TCT_TT105”. Đây là “Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công thông qua cơ quan chi trả thu nhập”, cho phép doanh nghiệp thực hiện việc đăng ký người phụ thuộc của nhân viên một cách chính thức.

Bước 3: Tiếp theo, bạn cần tiến hành khai báo thông tin trực tiếp trên mẫu tờ khai số 20-ĐK-TH-TCT mà bạn đã chọn ở bước trước. Mẫu tờ khai này yêu cầu bạn cung cấp đầy đủ thông tin liên quan đến người phụ thuộc của nhân viên, cũng như các thông tin cần thiết khác để hoàn tất quá trình đăng ký.

Bước 4: Sau khi đã hoàn tất việc khai báo tất cả các thông tin cần thiết, bạn cần điền tên Giám đốc hoặc tên người đại diện hợp pháp của cơ quan chi trả thu nhập vào mục “Người nộp thuế hoặc đại diện hợp pháp của người nộp thuế”. Đây là bước quan trọng để xác nhận rằng thông tin đăng ký là chính xác và hợp lệ.

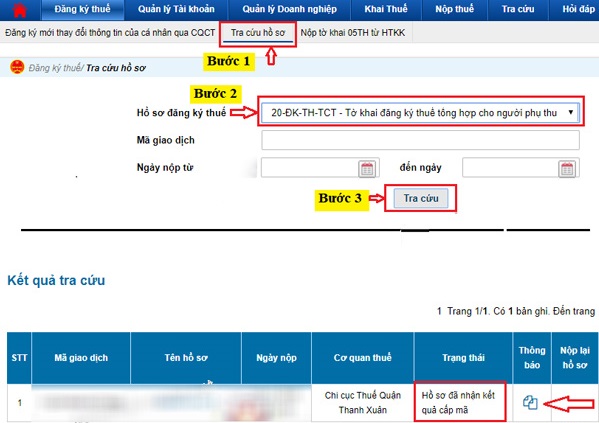

Bước 5: Cuối cùng, sau khi đã chắc chắn rằng tất cả các thông tin đã được điền đầy đủ và chính xác, bạn chọn mục “Hoàn thành kê khai” để kết thúc quá trình kê khai. Sau đó, bạn tiếp tục chọn “Nộp hồ sơ đăng ký thuế” để gửi hồ sơ đăng ký người phụ thuộc đến cơ quan thuế. Sau khi hồ sơ được nộp thành công, bạn có thể chọn mục “Tra cứu hồ sơ đăng ký thuế” để kiểm tra trạng thái xử lý của hồ sơ bằng cách chọn mẫu hồ sơ “20-ĐK-TH-TCT…” trong danh sách. Tại đây, bạn có thể kiểm tra thông tin chi tiết và đảm bảo rằng hồ sơ đã được xử lý chính xác.

Trường hợp cá nhân tự đăng ký người phụ thuộc:

Bước 1: Đầu tiên, bạn cần truy cập vào trang web thuedientu.gdt.gov.vn, tương tự như trong trường hợp doanh nghiệp đăng ký người phụ thuộc.

Bước 2: Sau khi truy cập thành công vào trang web, bạn cần đăng nhập vào tài khoản cá nhân của mình. Tài khoản này được cấp khi bạn đã thực hiện các thủ tục đăng ký thuế trước đó và được cơ quan thuế xác nhận.

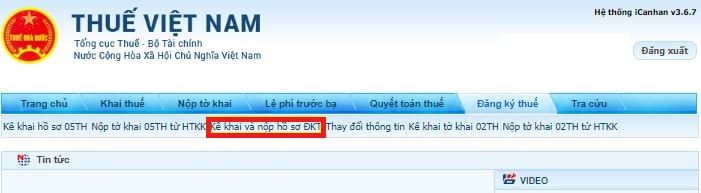

Bước 3: Sau khi đã đăng nhập, bạn chọn mục “Đăng ký thuế” trong danh sách các dịch vụ trực tuyến. Tiếp theo, bạn chọn mục “Kê khai và nộp hồ sơ đăng ký thuế” để bắt đầu quá trình kê khai.

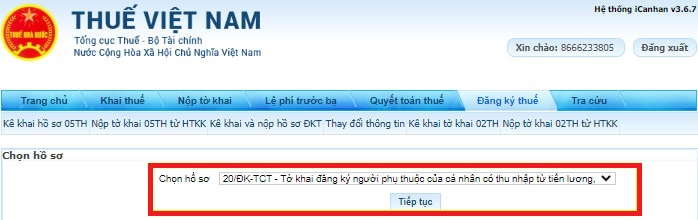

Bước 4: Tại bước này, bạn chọn mẫu hồ sơ là “20-ĐK-TCT Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công”. Mẫu hồ sơ này là mẫu cần thiết để bạn đăng ký người phụ thuộc cho mình.

Bước 5: Sau khi đã chọn đúng mẫu hồ sơ, bạn tiến hành điền đầy đủ thông tin yêu cầu trong tờ khai 20-ĐK-TCT - Tờ khai đăng ký người phụ thuộc. Khi đã hoàn tất việc điền tờ khai, bạn chọn mục “Hoàn thành kê khai” để kết thúc quá trình kê khai, sau đó chọn “Nộp hồ sơ đăng ký thuế” để gửi hồ sơ đến cơ quan thuế.

2. Điều kiện đăng ký người phụ thuộc

Các căn cứ pháp lý để xác định các điều kiện trên được quy định tại Điểm đ, e khoản 1 Điều 9 của Thông tư số 111/2013/TT-BTC do Bộ Tài chính ban hành, hướng dẫn chi tiết về thuế thu nhập cá nhân và các khoản giảm trừ liên quan như sau:

Để một cá nhân được xác định là người phụ thuộc theo quy định tại các mục (i), (iii), và (iv), cá nhân đó phải thỏa mãn những điều kiện cụ thể như sau:

- Đối với những người trong độ tuổi lao động, ngoài việc thuộc nhóm người lao động trong độ tuổi theo quy định của pháp luật, họ còn cần phải đáp ứng đồng thời các điều kiện sau:

+Trước hết, người đó phải là người bị khuyết tật, không có khả năng lao động. Người bị khuyết tật và không có khả năng lao động là những người thuộc đối tượng được quy định và điều chỉnh bởi pháp luật về người khuyết tật. Cụ thể hơn, những người này có thể là người mắc các bệnh nghiêm trọng hoặc mãn tính khiến họ không thể lao động, ví dụ như bệnh AIDS, ung thư, suy thận mãn tính, và các bệnh khác tương tự. Những căn bệnh này gây ra tình trạng mất khả năng lao động hoàn toàn hoặc khiến người mắc phải không thể thực hiện các công việc lao động bình thường.

+ Ngoài ra, điều kiện thứ hai là người đó không được có thu nhập hoặc nếu có, thu nhập bình quân hàng tháng từ tất cả các nguồn thu nhập trong năm không được vượt quá mức 1.000.000 đồng. Đây là một trong những tiêu chí quan trọng để xác định cá nhân đó thuộc diện được hỗ trợ và có quyền lợi liên quan đến chính sách về người phụ thuộc.

- Đối với những người ngoài độ tuổi lao động, tức là những người đã vượt qua tuổi lao động theo quy định của pháp luật, họ cũng phải đáp ứng điều kiện liên quan đến thu nhập. Cụ thể, người ngoài độ tuổi lao động phải không có thu nhập hoặc nếu có thu nhập, thì thu nhập bình quân hàng tháng từ tất cả các nguồn thu nhập trong năm cũng không được vượt quá mức 1.000.000 đồng. Điều này đảm bảo rằng chỉ những người thật sự khó khăn về kinh tế, không có nguồn thu nhập ổn định hoặc có nguồn thu nhập rất thấp mới được xem xét là người phụ thuộc.

3. Thời hạn nộp hồ sơ đăng ký người phụ thuộc cho cơ quan thuế?

Theo quy định của pháp luật căn cứ theo quy định tại khoản 3 Điều 33 của Luật Quản lý thuế năm 2019, thời hạn nộp hồ sơ đăng ký người phụ thuộc được quy định cụ thể như sau:

Đối với tổ chức hoặc cá nhân chi trả thu nhập, có trách nhiệm đăng ký thuế thay cho cá nhân có thu nhập trong trường hợp cá nhân đó chưa có mã số thuế. Thời hạn đăng ký là chậm nhất 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế đối với cá nhân có thu nhập. Trường hợp người nộp thuế đã có mã số thuế nhưng cần đăng ký thuế thay cho người phụ thuộc thì thời hạn cũng được quy định là 10 ngày làm việc kể từ ngày người nộp thuế thực hiện đăng ký giảm trừ gia cảnh theo quy định của pháp luật, với điều kiện người phụ thuộc chưa có mã số thuế.

Để đảm bảo tính đúng đắn và đầy đủ của quá trình đăng ký thuế cho người phụ thuộc, cần lưu ý một số điểm quan trọng sau:

Nếu người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế, thì việc giảm trừ gia cảnh cho người phụ thuộc sẽ được thực hiện kể từ tháng phát sinh nghĩa vụ nuôi dưỡng. Điều này chỉ được áp dụng khi người nộp thuế tiến hành quyết toán thuế và đã đăng ký giảm trừ gia cảnh cho người phụ thuộc trong thời gian quy định.

Riêng với các trường hợp người phụ thuộc là cá nhân không nơi nương tựa, chẳng hạn như anh, chị, em ruột, ông bà nội/ngoại, dì, cậu, bác, hoặc cháu ruột của người nộp thuế, thời hạn đăng ký giảm trừ gia cảnh là chậm nhất vào ngày 31/12 của năm tính thuế. Nếu vượt quá thời hạn này, người nộp thuế sẽ không được giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế đó, như quy định tại điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC.

Trên cơ sở các quy định pháp luật đã được nêu trên, thời hạn đăng ký giảm trừ gia cảnh cho người phụ thuộc được xác định cụ thể như sau:

Đối với trường hợp người nộp thuế ủy quyền cho cơ quan chi trả thu nhập để đăng ký thuế cho người phụ thuộc, thời hạn nộp hồ sơ là chậm nhất 10 ngày làm việc trước ngày 31/3 của năm liền kề năm nộp thuế. Đối với trường hợp người nộp thuế tự mình trực tiếp đăng ký thuế cho người phụ thuộc, thời hạn là chậm nhất 10 ngày làm việc trước ngày 30/4 của năm liền kề năm nộp thuế. Tuy nhiên, trong trường hợp ngày cuối cùng của thời hạn này trùng với ngày nghỉ theo quy định pháp luật, thời hạn sẽ được tính là ngày làm việc tiếp theo sau ngày nghỉ, theo quy định tại khoản 5 Điều 148 của Bộ luật Dân sự năm 2015.

Do đó, thời hạn đăng ký người phụ thuộc cho năm 2023 được xác định cụ thể như sau:

- Nếu người nộp thuế ủy quyền cho cơ quan chi trả thu nhập đăng ký, thời hạn chậm nhất là ngày 18/3/2024, vì ngày 31/3/2024 là ngày Chủ nhật, trùng với ngày nghỉ hàng tuần, nên thời hạn sẽ được lùi đến ngày 01/4/2024.

- Nếu người nộp thuế tự thực hiện đăng ký, thời hạn chậm nhất là ngày 16/4/2024, do ngày 30/4/2024 và 01/5/2024 (thứ Ba, thứ Tư) là các ngày nghỉ lễ Giải phóng miền Nam 30/4 và Quốc tế Lao động 1/5, nên thời hạn sẽ được lùi đến ngày 02/5/2024.

Riêng đối với người phụ thuộc là cá nhân khác không nơi nương tựa mà người nộp thuế đang trực tiếp nuôi dưỡng, ví dụ như anh, chị, em ruột; ông, bà nội/ngoại; cô, dì, cậu, chú, bác ruột của người nộp thuế, thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31/12 của năm tính thuế. Quá thời hạn này sẽ không được tính giảm trừ gia cảnh cho năm tính thuế đó.

Như vậy, đối với trường hợp nêu trên, hồ sơ đăng ký thuế cho người phụ thuộc của năm tính thuế 2023 cần phải được nộp chậm nhất vào ngày 31/12/2023 để đảm bảo quyền lợi về giảm trừ gia cảnh.

Bạn đọc có thể tham khảo bài viết sau: Điều kiện giảm trừ gia cảnh cho người phụ thuộc

Bạn đọc có thắc mắc pháp lý có thể liên hệ qua số tổng đài 19006162 hoặc thông qua địa chỉ email: lienhe@luatminhkhue.vn