1. Có phải chịu thuế bảo vệ môi trường khi khai thác đất làm thạch cao?

Việc áp đặt các khoản phí bảo vệ môi trường đối với doanh nghiệp tham gia khai thác thạch cao phụ thuộc vào các quy định được xác định trong Điều 2 của Nghị định số 27/2023/NĐ-CP. Theo những quy định được nêu ra, các đối tượng chịu phí bảo vệ môi trường đối với việc khai thác khoáng sản bao gồm những hoạt động liên quan đến khai thác dầu thô, khí thiên nhiên, khí than; cũng như khai thác khoáng sản kim loại và khoáng sản không kim loại. Các phân loại cụ thể và mức thu phí tương ứng được chi tiết trong Bảng tổng hợp mức thu phí bảo vệ môi trường đối với khai thác khoáng sản, được đính kèm và công bố cùng với Nghị định đã nêu trên.

Trên cơ sở những quy định chi tiết được đề cập, có thể rút ra rằng doanh nghiệp hoạt động trong lĩnh vực khai thác đất để sản xuất thạch cao sẽ phải chấp nhận nghĩa vụ chịu phí bảo vệ môi trường theo các hướng dẫn được miêu tả tại Biểu khung mức thu phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản, như đã được quy định trong Nghị định 27/2023/NĐ-CP.

Điều này thể hiện sự quan tâm và cam kết của quy định hành pháp đối với việc đặt ra một cơ chế thu phí nhằm hỗ trợ và định hình lại quá trình khai thác đất làm thạch cao sao cho nó không chỉ đáp ứng nhu cầu kinh tế mà còn đảm bảo rằng môi trường tự nhiên không bị tổn thương quá mức. Điều này làm tăng tính minh bạch và trách nhiệm của doanh nghiệp trong quá trình thực hiện hoạt động sản xuất, đồng thời khuyến khích các biện pháp tiên tiến để giảm thiểu tác động xấu lên môi trường. Qua đó, chúng ta có thể nhìn nhận đây là một tiến triển tích cực trong việc duy trì sự cân bằng giữa phát triển kinh tế và bảo vệ môi trường, thể hiện sự quan tâm đồng bộ đối với cả hai lĩnh vực này.

2. Mức thu phí bảo vệ môi trường khi khai thác đất làm thạch cao

Tại Điều 6 Nghị định 27/2023/NĐ-CP thì mức thu phí bảo vệ môi trường liên quan đến hoạt động khai thác khoáng sản, trong đó bao gồm cả trường hợp các tổ chức và cá nhân thực hiện các hoạt động sản xuất và kinh doanh không phải với mục đích chính là khai thác khoáng sản, nhưng lại thu được khoáng sản, được xác định theo Biểu khung mức thu phí được công bố cùng với Nghị định này.

Điều này ánh sáng và mở rộng phạm vi thu phí bảo vệ môi trường, không chỉ giới hạn trong khai thác khoáng sản mục tiêu, mà còn bao quát các hoạt động sản xuất và kinh doanh khác mà tổ chức hoặc cá nhân thực hiện và vô tình thu được sản phẩm khoáng sản. Việc này nhấn mạnh sự quan trọng của việc đánh giá và giám sát đối với những nguy cơ tiềm ẩn đối với môi trường từ các hoạt động kinh doanh đa dạng, đồng thời đề xuất một cách tiếp cận tích cực để đảm bảo rằng cảnh báo và trách nhiệm về môi trường được thực hiện một cách toàn diện và hiệu quả.

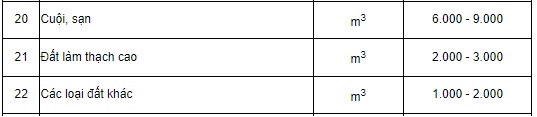

Dựa theo các quy định nêu trên, mức thu phí bảo vệ môi trường đối với doanh nghiệp hoạt động trong lĩnh vực khai thác đất làm thạch cao được quy định cụ thể trong khoảng từ 2.000 đến 3.000 đồng cho mỗi mét khối thạch cao được khai thác.

Điều này không chỉ là một biện pháp quản lý chặt chẽ về mặt tài chính mà còn thể hiện sự linh hoạt trong việc áp dụng mức thu phí tùy thuộc vào khối lượng và quy mô của hoạt động khai thác. Bằng cách này, quy định không chỉ đặt ra các nguyên tắc cơ bản về trách nhiệm bảo vệ môi trường mà còn tạo ra động lực kinh tế để doanh nghiệp xem xét và tối ưu hóa quá trình sản xuất của họ sao cho có ít ảnh hưởng xấu đến môi trường nhất. Điều này đồng thời mở ra cơ hội cho sự sáng tạo và đầu tư vào công nghệ tiên tiến giúp giảm thiểu tác động tiêu cực lên môi trường, đồng thời tạo nên một hệ sinh thái kinh doanh bền vững và có trách nhiệm.

3. Trách nhiệm thu phí bảo vệ môi trường của cơ quan thuế địa phương?

Điều 9 Nghị định 27/2023/NĐ-CP quy định cơ quan thuế địa phương đảm nhận nhiều nhiệm vụ quan trọng, bao gồm:

- Quản lý thu và nộp phí bảo vệ môi trường theo các quy định của pháp luật về quản lý thuế. Điều này bao gồm việc đảm bảo rằng các tổ chức và cá nhân thực hiện khai thác khoáng sản tuân theo các quy tắc và mức thuế liên quan đến bảo vệ môi trường, nhằm đảm bảo sự công bằng và hiệu quả trong quá trình thu thuế.

- Lưu giữ và sử dụng số liệu, tài liệu được cung cấp bởi tổ chức và cá nhân thực hiện khai thác khoáng sản, cũng như các bên liên quan khác, theo các quy định cụ thể. Việc này không chỉ giúp đảm bảo tính minh bạch và chính xác trong quá trình thu thuế mà còn tạo điều kiện cho việc đánh giá và giám sát hiệu quả của các biện pháp bảo vệ môi trường được triển khai.

- Hợp tác chặt chẽ với cơ quan tài nguyên và môi trường địa phương để tổ chức quản lý thu phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản. Sự phối hợp này bao gồm cả việc thực hiện các quy định tại Nghị định và các quy định pháp luật khác liên quan đến quản lý thuế và bảo vệ môi trường. Điều này nhằm mục đích đảm bảo rằng các biện pháp thuế và bảo vệ môi trường được triển khai đồng bộ và hiệu quả, tạo ra một cơ sở hạ tầng quản lý tích cực.

- Trước thời điểm cuối cùng là ngày 30 tháng 4 hàng năm, theo quy định của pháp luật về quản lý thuế, cơ quan thuế tại địa phương của người nộp phí đang tiến hành quyết toán phí năm (theo lịch dương). Trong quá trình này, cơ quan thuế không chỉ chịu trách nhiệm xem xét và xác nhận hồ sơ quyết toán mà còn có nhiệm vụ quan trọng khác.

- Cụ thể, cơ quan thuế tại địa phương nơi người nộp phí đóng vai trò làm trung gian trong việc chuyển thông tin chi tiết liên quan đến khối lượng đất đá bóc, đất đá thải, và khối lượng khoáng sản nguyên khai thực tế khai thác, những thông tin đã được kê khai và nộp phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản trong năm. Các thông tin này được truyền đến cơ quan tài nguyên và môi trường để đảm bảo tính đồng bộ và chính xác trong quản lý thông tin liên quan đến khai thác khoáng sản, và đồng thời là cơ sở để cơ quan này thực hiện các biện pháp quản lý môi trường một cách hiệu quả và toàn diện. Điều này làm nổi bật vai trò tích cực của cơ quan thuế trong quá trình hỗ trợ và đồng bộ với các cơ quan khác nhằm đảm bảo sự tuân thủ và hiệu quả trong việc quản lý thuế và bảo vệ môi trường.

- Trong những trường hợp quyết toán phí không tuân theo năm dương lịch, khi xảy ra sự kiện như chấm dứt hợp đồng khai thác khoáng sản, dừng hoạt động thu mua và gom khoáng sản, thay đổi quyền sở hữu, chuyển đổi loại hình doanh nghiệp, sáp nhập, hợp nhất, chia tách, giải thể, hay chấm dứt mọi hoạt động sản xuất và kinh doanh, cơ quan thuế có nhiệm vụ quan trọng là thông báo mọi thay đổi này cho cơ quan tài nguyên và môi trường.

- Trong khoảng thời gian không quá 45 ngày kể từ ngày kết thúc thời hạn nộp hồ sơ quyết toán phí, cơ quan thuế chuyên trách sẽ chuyển đồng loạt thông tin chi tiết về các biến động, sự kiện và thay đổi liên quan đến hoạt động kinh doanh và môi trường. Hành động này không chỉ nhấn mạnh sự linh hoạt và tính toàn diện trong quản lý thông tin mà còn là bước quan trọng để đảm bảo rằng cơ quan tài nguyên và môi trường có cơ sở dữ liệu chính xác và đầy đủ để thực hiện các biện pháp quản lý môi trường theo cách hiệu quả nhất. Đồng thời, đây cũng là cơ hội để cả hai cơ quan hỗ trợ và tương tác một cách hiệu quả, tạo ra sự đồng bộ và linh hoạt trong quá trình quản lý thuế và bảo vệ môi trường.

Dựa trên quy định nêu trên, có thể thấy rõ ràng rằng cơ quan thuế địa phương không chỉ đóng vai trò quan trọng trong việc quản lý thuế mà còn chịu trách nhiệm về việc quản lý thu phí bảo vệ môi trường theo các quy định của pháp luật. Điều này không chỉ là một trách nhiệm hành chính mà còn là một nhiệm vụ quan trọng đối với cơ quan thuế, vì nó đòi hỏi sự hiểu biết sâu sắc về cả hai lĩnh vực: thuế và bảo vệ môi trường. Bằng cách này, cơ quan thuế không chỉ thực hiện vai trò thu thuế mà còn là người điều hành và đối tác quan trọng trong việc đảm bảo rằng các khoản thu phí bảo vệ môi trường được thu thập một cách chính xác và công bằng.

Ngoài ra, có thể tham khảo: Phí bảo vệ môi trường đối với nước thải sinh hoạt là bao nhiêu. Còn khúc mắc, liên hệ 1900.6162 hoặc gửi email tới: lienhe@luatminhkhue.vn để được hỗ trợ. Xin cảm ơn.