- 1. Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước là gì?

- 2. Hoàn trả các khoản thu ngân sách nhà nước được thực hiện trong các trường hợp nào?

- 3. Những nguồn để hoàn trả các khoản thu ngân sách nhà nước

- 4. Quy trình hoàn trả các khoản thu ngân sách nhà nước

- 5. Mẫu Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước

1. Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước là gì?

Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước là một loại giấy tờ, tài liệu mà các tổ chức, cá nhân đã đóng góp tiền vào ngân sách Nhà nước nhưng sau đó phát sinh sai sót, thừa thuế hoặc không còn nhu cầu sử dụng các khoản tiền đó, họ có thể yêu cầu hoàn trả lại số tiền đã đóng góp đó từ ngân sách Nhà nước.

Để yêu cầu hoàn trả, các tổ chức hoặc cá nhân cần lập giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước và nộp đến cơ quan quản lý ngân sách để được xem xét và giải quyết theo quy định của pháp luật. Trong giấy đề nghị này cần nêu rõ các thông tin liên quan đến khoản thu đã đóng góp và lý do yêu cầu hoàn trả.

Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước là một tài liệu quan trọng trong quá trình hoàn trả các khoản thu ngân sách Nhà nước cho người nộp thuế. Vai trò của Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước là đảm bảo tính chính xác, minh bạch và công bằng trong việc thu và hoàn trả các khoản thu ngân sách Nhà nước.

Cụ thể, Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước có các chức năng và vai trò sau:

- Xác nhận số tiền cần hoàn trả: Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước sẽ cung cấp thông tin chi tiết về số tiền cần hoàn trả cho người nộp thuế, bao gồm cả số tiền chính thức và các khoản phí và lãi phát sinh.

- Xác định nguyên nhân hoàn trả: Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước cũng cung cấp các thông tin về nguyên nhân của việc hoàn trả, giúp người nộp thuế hiểu rõ và chấp nhận được quyết định của cơ quan thuế.

- Cơ sở để phê duyệt hoàn trả: Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước là cơ sở để cơ quan thuế quyết định về việc hoàn trả các khoản thu ngân sách Nhà nước cho người nộp thuế. Đồng thời, Giấy đề nghị hoàn trả cũng là bằng chứng cho việc hoàn trả được thực hiện đúng quy trình và đúng thủ tục quy định.

- Bảo đảm tính minh bạch và công bằng: Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước cũng đảm bảo tính minh bạch và công bằng trong việc thu và hoàn trả các khoản thu ngân sách Nhà nước, giúp người nộp thuế có đầy đủ thông tin và hiểu rõ về quy trình và thủ tục hoàn trả.

2. Hoàn trả các khoản thu ngân sách nhà nước được thực hiện trong các trường hợp nào?

Theo quy định tại khoản 1 Điều 10 Thông tư 328/2016/TT-BTC, việc hoàn trả các khoản thu ngân sách Nhà nước là một quy trình phức tạp và được áp dụng trong nhiều trường hợp khác nhau. Các trường hợp này bao gồm những trường hợp sau đây:

- Đầu tiên, khi việc thu tiền không đúng chính sách, chế độ được quy định. Khi điều này xảy ra, người đóng góp có thể yêu cầu hoàn trả lại số tiền đã đóng góp vì việc thu tiền đã không tuân thủ đúng chính sách và chế độ.

- Thứ hai, cơ chế, chính sách thu có thay đổi. Nếu có bất kỳ thay đổi nào trong cơ chế và chính sách thu của Nhà nước, người đóng góp có quyền yêu cầu hoàn trả lại số tiền đã đóng góp.

- Thứ ba, người nộp ngân sách Nhà nước được miễn, giảm, hoàn thuế theo quyết định của cơ quan Nhà nước có thẩm quyền. Trong trường hợp này, người nộp có quyền yêu cầu hoàn trả lại số tiền đã đóng góp.

- Thứ tư, các khoản hoàn trả theo quy định hiện hành của pháp luật về thuế và các văn bản quy phạm pháp luật có liên quan. Nếu các khoản tiền đã đóng góp không còn phù hợp với quy định hiện hành của pháp luật về thuế và các văn bản quy phạm pháp luật có liên quan, người đóng góp có quyền yêu cầu hoàn trả lại số tiền đã đóng góp.

- Cuối cùng, khi người nộp ngân sách Nhà nước có số tiền thuế, tiền phạt và thu khác đã nộp lớn hơn số tiền thuế, tiền phạt và thu khác phải nộp đối với từng loại thuế. Trong trường hợp này, người đóng góp có quyền yêu cầu hoàn trả lại số tiền đã đóng góp để đảm bảo tính công bằng và chính xác trong việc đóng góp tiền vào ngân sách Nhà nước.

3. Những nguồn để hoàn trả các khoản thu ngân sách nhà nước

Tại khoản 1a Điều 10 Thông tư 328/2016/TT-BTC (Được bổ sung bởi điểm a khoản 9 Điều 1 Thông tư 72/2021/TT-BTC) quy định về nguồn hoàn trả các khoản thu ngân sách nhà nước như sau:

- Việc hoàn trả các khoản thu ngân sách nhà nước được thực hiện theo nguyên tắc số thu do ngân sách cấp nào hưởng thì ngân sách cấp đó hoàn trả, theo tỷ lệ phân chia số thu ngân sách nhà nước của năm phát sinh khoản thu đó, trừ trường hợp hoàn trả thuế thu nhập cá nhân cho số thuế thu nhập cá nhân đã nộp tại địa bàn và trường hợp pháp luật có quy định khác.

Nguồn hoàn trả các khoản thu ngân sách nhà nước được lấy từ số thu đã nộp ngân sách nhà nước của các khoản thu được hoàn trả. Nếu số thu (chi tiết theo mục lục ngân sách nhà nước) của khoản thu đó không có hoặc không đủ để hoàn trả thì nguồn hoàn trả được lấy từ số thu ngân sách nhà nước theo từng cấp ngân sách của từng địa bàn thu.

- Trường hợp hoàn trả thuế thu nhập cá nhân cho số thuế thu nhập cá nhân đã nộp tại địa bàn khác, thì nguồn hoàn trả được lấy từ số thuế thu nhập cá nhân theo tỷ lệ phân chia giữa ngân sách trung ương và ngân sách địa phương của năm phát sinh khoản thu được hoàn trên địa bàn hoàn trả, trong đó ngân sách cấp tỉnh chịu trách nhiệm hoàn trả toàn bộ phần ngân sách địa phương phải hoàn trả về thuế thu nhập cá nhân.

Bên cạnh đó tại khoản 1b Điều này còn quy định về hoạch toán hoàn trả các khoản thu ngân sách nhà nước như sau:

- Trường hợp hoàn trả ngay trong năm (bao gồm cả trong thời gian chỉnh lý quyết toán), ghi giảm thu ngân sách nhà nước của năm phát sinh khoản thu đó.

- Trường hợp hoàn trả sau thời gian chỉnh lý quyết toán của năm phát sinh khoản thu ngân sách nhà nước, ghi giảm thu ngân sách nhà nước (chi tiết theo mục lục ngân sách nhà nước) của khoản thu đó trong năm hiện hành.

4. Quy trình hoàn trả các khoản thu ngân sách nhà nước

Về quy trình hoàn trả các khoản thu ngân sách nhà nước được hướng dẫn thực hiện theo khoản 2 Điều 10 Thông tư 328/2016/TT-BTC (Được sửa đổi bởi điểm b khoản 9 Điều 1 Thông tư 72/2021/TT-BTC):

- Trường hợp hoàn trả các khoản thu do cơ quan Thuế, Hải quan quản lý: Quy trình, thủ tục hoàn trả được thực hiện theo quy định tại:

+ Trước đây, được thực hiện theo hai thông tư: Thông tư 99/2016/TT-BTC ngày 29 tháng 6 năm 2016 của Bộ Tài chính hướng dẫn về quản lý hoàn thuế giá trị gia tăng và Thông tư 156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ Tài chính. Tuy nhiên hiện nay 02 thông tư này đã hết hiệu lực và được thay thế bởi Thông tư 80/2021/TT-BTC.

+ Thông tư 38/2015/TT-BTC ngày 25 tháng 3 năm 2015 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu và các văn bản sửa đổi, bổ sung (nếu có).

- Trường hợp hoàn trả các khoản thu không do cơ quan Thuế, Hải quan quản lý, quy trình, thủ tục hoàn trả được thực hiện như sau:

Cơ quan nhà nước có thẩm quyền quyết định hoàn trả (cơ quan có thẩm quyền quyết định thu hoặc cơ quan cấp trên của cơ quan ra quyết định thu) có trách nhiệm kiểm tra đối chiếu hồ sơ đề nghị hoàn trả với các chứng từ nộp ngân sách nhà nước của khoản đã nộp trước đó (nhận bản sao chứng từ nộp tiền vào kho bạc nhà nước đối chiếu với bản chính), nếu phù hợp thì cơ quan quản lý thu ban hành quyết định hoàn trả và lập lệnh hoàn trả khoản thu ngân sách nhà nước, chuyển cho kho bạc nhà nước nơi đã thu ngân sách nhà nước để thực hiện hoàn trả cho người nộp ngân sách nhà nước

Kho bạc nhà nước thực hiện hoàn trả các khoản thu ngân sách nhà nước cho người được hoàn trả theo quy định tại Điều 5 Nghị định 11/2020/NĐ-CP.

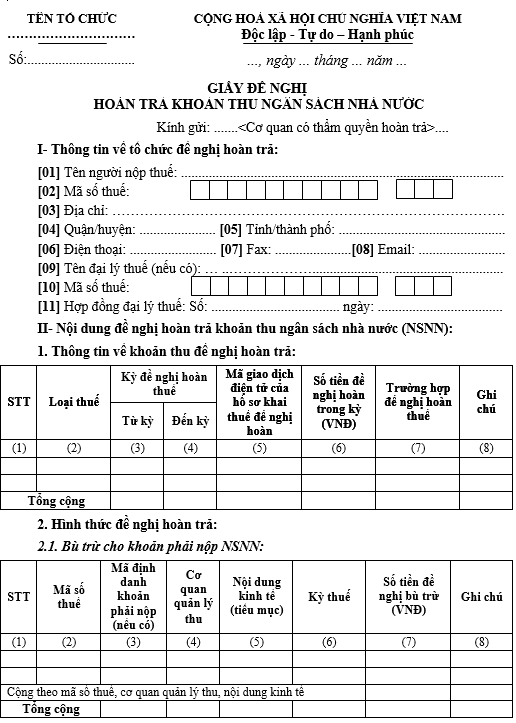

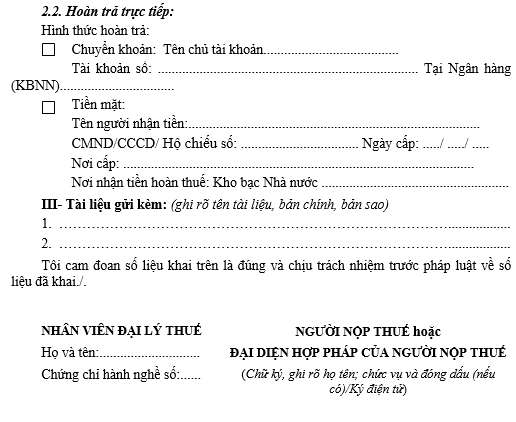

5. Mẫu Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước

Mẫu Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước mới nhất được quy định tại Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

>> Tải ngay: Mẫu Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước file Word

Ghi chú:

- “Trường hợp đề nghị hoàn thuế”: Ghi rõ đề nghị hoàn trả theo quy định tại điểm, khoản, Điều của văn bản quy phạm pháp luật có liên quan;

- “Ghi chú” tại mục bù trừ: Ghi rõ phải nộp theo văn bản của Kiểm toán nhà nước, Thanh tra tài chính, Thanh tra chính phủ, cơ quan có thẩm quyền khác (nếu có);

Trên đây là toàn bộ nội dung bài viết của Luật Minh Khuê liên quan đến vấn đề: Mẫu Giấy đề nghị hoàn trả khoản thu ngân sách Nhà nước. Mọi thắc mắc chưa rõ hay có nhu cầu hỗ trợ vấn đề pháp lý khác, quý khách hàng vui lòng liên hệ với bộ phận tư vấn pháp luật thuế trực tuyến qua số hotline: 1900.6162 để được hỗ trợ và giải đáp kịp thời. Xin trân trọng cảm ơn quý khách hàng đã quan tâm theo dõi bài viết của Luật Minh Khuê.