1. Tiêu chuẩn đối với vị trí Tổng Cục trưởng Tổng cục Thuế

Theo Quyết định 1155/QĐ-BTC năm 2019, Điều 3, khoản 3 và Điều 4, khoản 4, Tổng Cục trưởng Tổng cục Thuế cần đáp ứng một số tiêu chuẩn như sau:

- Tiêu chuẩn chung được quy định tại Điều 3 Quyết định 1155/QĐ-BTC năm 2019.

- Tiêu chuẩn về kinh nghiệm lãnh đạo và quản lý:

+ Tổng Cục trưởng Tổng cục Thuế cần có thời gian công tác trong lĩnh vực Tài chính ít nhất 07 năm, trong đó có ít nhất 05 năm làm công tác quản lý liên quan đến lĩnh vực chuyên môn được giao (trừ trường hợp cán bộ được chuyển đến từ nơi khác theo quy định của cấp có thẩm quyền).

+ Tổng Cục trưởng cũng cần có thời gian đảm nhiệm chức vụ Phó Tổng Cục trưởng hoặc lãnh đạo cấp Vụ và tương đương trong Bộ ít nhất 03 năm.

- Tiêu chuẩn về trình độ chuyên môn và nghiệp vụ:

+ Tổng Cục trưởng cần tốt nghiệp đại học chính quy hoặc có tốt nghiệp thạc sỹ, tiến sỹ có chuyên ngành phù hợp với lĩnh vực chuyên môn đảm nhiệm. Đối với các trường hợp có bằng tốt nghiệp đại học, thạc sỹ, tiến sỹ do cơ sở nước ngoài cấp, cần được cơ quan nhà nước có thẩm quyền công nhận theo quy định.

+ Tổng Cục trưởng phải đang giữ ngạch chuyên viên chính hoặc tương đương và chức danh nghề nghiệp tương đương trở lên.

+ Tổng Cục trưởng cần có trình độ lý luận chính trị cao cấp hoặc tương đương và chứng chỉ quản lý nhà nước ngạch chuyên viên cao cấp.

+ Ngoài ra, Tổng Cục trưởng phải có chứng chỉ bồi dưỡng lãnh đạo, quản lý cấp vụ và tương đương trở lên.

Tổng Cục trưởng cũng cần có trình độ lý luận chính trị cao cấp hoặc tương đương, cùng với chứng chỉ quản lý nhà nước ngạch chuyên viên cao cấp. Điều này đảm bảo rằng người đảm nhiệm vị trí này có khả năng lãnh đạo và quản lý hiệu quả.

2. Tổng Cục trưởng Tổng cục Thuế chịu trách nhiệm trước ai về hoạt động của Tổng cục?

Quyền và trách nhiệm của Tổng Cục trưởng Tổng cục Thuế được quy định rõ ràng trong Điều 4 của Quyết định số 41/2018/QĐ-TTg, mang lại sự minh bạch và đảm bảo tính chính xác trong công tác thuế của quốc gia. Theo quy định này:

- Tổng cục Thuế được tổ chức thành một cơ quan có Tổng cục trưởng và không quá 04 Phó Tổng cục trưởng, nhằm đảm bảo sự quản lý hiệu quả và đồng bộ trong lĩnh vực thuế.

- Quyền quyết định về việc bổ nhiệm, miễn nhiệm và cách chức Tổng cục trưởng cũng như Phó Tổng cục trưởng Tổng cục Thuế thuộc thẩm quyền của Bộ trưởng Bộ Tài chính, tuân thủ đúng quy định của pháp luật. Điều này đảm bảo tính chuyên nghiệp và độc lập trong việc lãnh đạo và quản lý của các vị trưởng cơ quan thuế.

- Tổng cục trưởng đóng vai trò là người đứng đầu Tổng cục Thuế, chịu trách nhiệm trực tiếp và toàn diện trước Bộ trưởng Bộ Tài chính cũng như trước pháp luật về mọi hoạt động của Tổng cục Thuế. Ông ta phải đảm bảo sự thực hiện đúng và hiệu quả của các chính sách thuế, đồng thời đưa ra các biện pháp cần thiết nhằm nâng cao hiệu quả thu thuế. Ngoài ra, Tổng cục trưởng còn phải chịu trách nhiệm về việc xây dựng và thực hiện các chương trình đào tạo, nâng cao năng lực chuyên môn và nghiệp vụ cho cán bộ thuế trong toàn bộ hệ thống.

Theo quy định nêu trên, Tổng Cục trưởng Tổng cục Thuế đóng vai trò là người đứng đầu Tổng cục Thuế và được bổ nhiệm, miễn nhiệm, cách chức bởi Bộ trưởng Bộ Tài chính theo quy định của pháp luật.

Tổng Cục trưởng Tổng cục Thuế chịu trách nhiệm trước Bộ trưởng Bộ Tài chính và trước pháp luật về toàn bộ hoạt động của Tổng cục Thuế. Điều này ám chỉ rằng ông ta có trách nhiệm lãnh đạo và quản lý công tác thuế, đồng thời phải tuân thủ các quy định pháp luật liên quan.

Theo khoản 2 Điều 4 của Quyết định 1155/QĐ-BTC năm 2019, Tổng Cục trưởng Tổng cục Thuế có các nhiệm vụ sau:

+ Tổng Cục trưởng Tổng cục Thuế đảm nhận vai trò lãnh đạo và chỉ đạo toàn diện các đơn vị thuộc Tổng cục, đồng thời tổ chức triển khai thực hiện các chức năng và nhiệm vụ của Tổng cục theo quy định của pháp luật.

+ Tổng Cục trưởng Tổng cục Thuế có trách nhiệm phân công, phân nhiệm cho các Phó Tổng Cục trưởng, đồng thời xác định cơ chế làm việc và mối quan hệ phối hợp công tác giữa các lãnh đạo trong Tổng cục để đảm bảo hoàn thành tốt nhiệm vụ được giao.

+ Tổng Cục trưởng Tổng cục Thuế có trách nhiệm đưa ra kiến nghị và đề xuất với Bộ Tài chính và các cơ quan nhà nước có thẩm quyền về chủ trương và biện pháp nhằm tổ chức và thực hiện hiệu quả các nhiệm vụ quản lý thuế của Tổng cục.

+ Tổng Cục trưởng Tổng cục Thuế chủ trì phối hợp với các cơ quan chức năng trong việc xử lý và giải quyết các vấn đề phát sinh trong công tác quản lý thuế, đồng thời duy trì mối quan hệ công tác với các đơn vị thuộc Bộ Tài chính, cấp ủy Đảng và chính quyền địa phương trong quá trình thực hiện nhiệm vụ.

+ Tổng Cục trưởng Tổng cục Thuế phải quản lý công chức, viên chức, người lao động và tài sản của Tổng cục theo đúng quy định của pháp luật và sự phân cấp của Bộ trưởng Bộ Tài chính.

+ Tổng Cục trưởng Tổng cục Thuế thực hiện các nhiệm vụ khác theo sự phân công của Bộ trưởng Bộ Tài chính.

Tổng cộng, vai trò và trách nhiệm của Tổng Cục trưởng Tổng cục Thuế được quy định rõ ràng, đảm bảo sự lãnh đạo, chỉ đạo và quản lý chặt chẽ trong công tác thuế của đất nước.

3. Tổng Cục trưởng Tổng cục Thuế có mức phụ cấp chức vụ lãnh đạo là bao nhiêu?

Theo quy định tại khoản 1 Điều 1 trong Quyết định số 41/2018/QĐ-TTg, Tổng cục Thuế là một tổ chức thuộc Bộ Tài chính. Do đó, Tổng Cục trưởng Tổng cục Thuế được coi là Tổng Cục trưởng thuộc Bộ Tài chính.

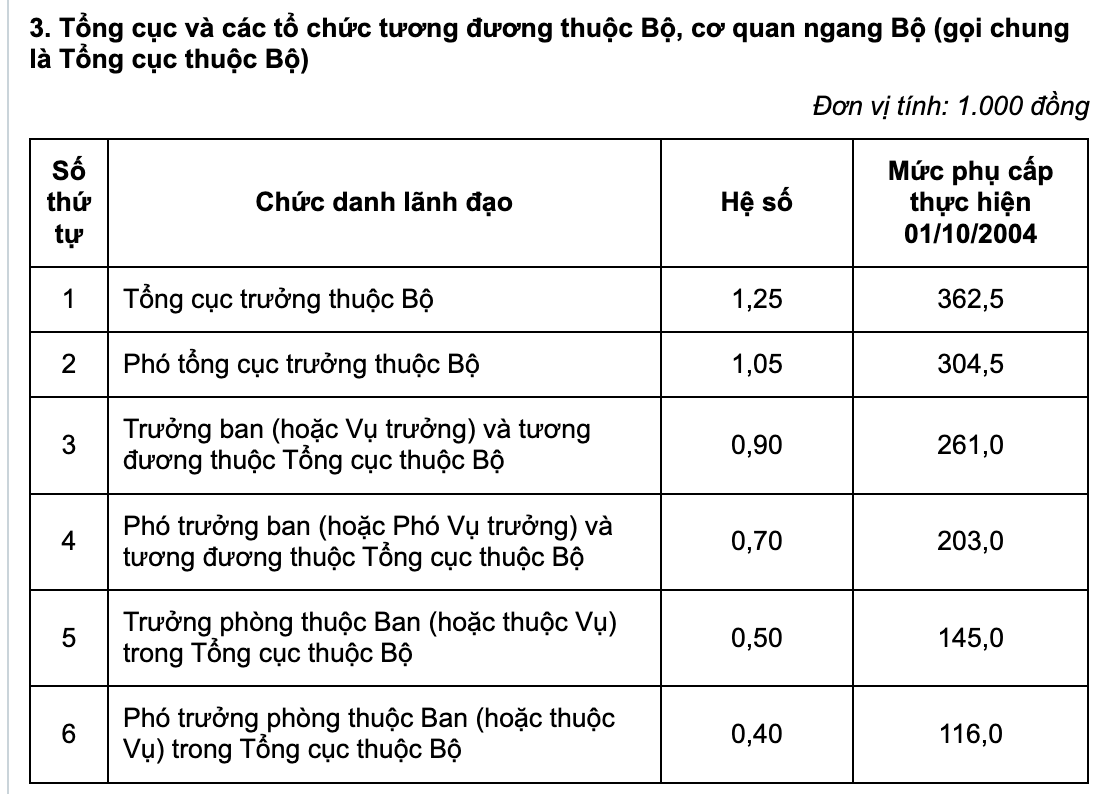

Đối với việc áp dụng mức phụ cấp chức vụ lãnh đạo đối với Tổng Cục trưởng Tổng cục Thuế, chúng ta dựa trên tiểu mục 3 của Mục I trong Bảng phụ cấp chức vụ lãnh đạo (bầu cử, bổ nhiệm) trong các cơ quan nhà nước, đơn vị sự nghiệp của Nhà nước; cơ quan, đơn vị thuộc Quân đội nhân dân và Công an nhân dân được ban hành kèm theo Nghị định số 204/2004/NĐ-CP.

Theo nội dung của tiểu mục 3 nêu trên, mức phụ cấp chức vụ lãnh đạo áp dụng cho Tổng Cục trưởng Tổng cục Thuế sẽ được xác định dựa trên các yếu tố sau đây:

+ Đối với cơ quan nhà nước và đơn vị sự nghiệp của Nhà nước, mức phụ cấp sẽ phụ thuộc vào cấp bậc của chức vụ lãnh đạo và cơ cấu tổ chức của đơn vị đó.

+ Đối với cơ quan, đơn vị thuộc Quân đội nhân dân, mức phụ cấp sẽ phụ thuộc vào cấp bậc quân hàm của chức vụ lãnh đạo và cơ cấu tổ chức của đơn vị đó trong hệ thống quân đội.

+ Đối với cơ quan, đơn vị thuộc Công an nhân dân, mức phụ cấp sẽ phụ thuộc vào cấp bậc hàm vụ của chức vụ lãnh đạo và cơ cấu tổ chức của đơn vị đó trong hệ thống Công an nhân dân.

Các yếu tố trên sẽ được áp dụng để xác định mức phụ cấp chức vụ lãnh đạo cho Tổng Cục trưởng Tổng cục Thuế theo quy định của Nghị định số 204/2004/NĐ-CP.

Theo quy định hiện tại, mức phụ cấp chức vụ lãnh đạo cho Tổn Cục trưởng Tổng cục Thuế được tính bằng công thức: Hệ số phụ cấp chức vụ lãnh đạo nhân với mức lương cơ sở.

Hiện nay, mức lương cơ sở được áp dụng là 1.800.000 đồng mỗi tháng, theo quy định tại khoản 2 của Điều 3 trong Nghị định số 24/2023/NĐ-CP.

Do đó, để tính toán mức phụ cấp chức vụ lãnh đạo của Tổng Cục trưởng Tổng cục Thuế, ta áp dụng công thức như sau:

Mức phụ cấp chức vụ lãnh đạo của Tổng Cục trưởng Tổng cục Thuế = Mức lương cơ sở x Hệ số phụ cấp chức vụ lãnh đạo

Thay vào đó, ta có:

Mức phụ cấp chức vụ lãnh đạo của Tổng Cục trưởng Tổng cục Thuế = 1.800.000 đồng x 1,25 = 2.250.000 đồng mỗi tháng.

Với mức phụ cấp này, Tổng Cục trưởng Tổng cục Thuế sẽ được hưởng mức phụ cấp chức vụ lãnh đạo là 2.250.000 đồng mỗi tháng, bên cạnh mức lương cơ sở đã được quy định. Điều này nhằm đảm bảo động viên và khích lệ sự nỗ lực và trách nhiệm trong việc quản lý và điều hành công việc của Tổng Cục trưởng Tổng cục Thuế.

Xem thêm >> Tổng cục trưởng Tổng cục Thuế tiếp công dân định kỳ vào ngày nào?