- 1. Đối tượng kê khai tài sản, thu nhập

- 1.1. Phân loại đối tượng

- 1.2. Tiêu chí lựa chọn người được xác minh tài sản hằng năm

- 2. Các hình thức kê khai

- 3. Mẫu và hướng dẫn kê khai:

- 4. Thời hạn và địa điểm nộp hồ sơ kê khai

- 5. Trách nhiệm của người kê khai và cơ quan, tổ chức nhận hồ sơ kê khai

- 5.1. Trách nhiệm của người kê khai

- 5.2. Trách nhiệm của cơ quan, tổ chức nhận hồ sơ kê khai

- Kết luận

Nghị định số 130/2020/NĐ-CP, được Chính phủ ban hành ngày 30 tháng 10 năm 2020 có hiệu lực từ 20 tháng 12 năm 2020, đóng vai trò là văn bản hướng dẫn chi tiết quan trọng nhất để triển khai Luật phòng, chống tham nhũng năm 2018. Việc ban hành Nghị định 130 thể hiện sự tăng cường kiểm soát quyền lực nhà nước thông qua việc thiết lập các yêu cầu kê khai có tính chi tiết cao hơn, cùng với cơ chế giải trình nguồn gốc tài sản tăng thêm rõ ràng. Những quy định này đã tạo ra một rào cản pháp lý đối với hành vi làm giàu bất chính và nâng cao trách nhiệm của người có chức vụ quyền hạn trong việc minh bạch hóa tài sản.

1. Đối tượng kê khai tài sản, thu nhập

1.1. Phân loại đối tượng

Theo quy định tại Nghị định 130/2020/NĐ-CP (Nghị định 130) về kiểm soát tài sản, thu nhập của người có chức vụ, quyền hạn trong cơ quan, tổ chức, đơn vị quy định và phân loại đối tượng kê khai theo quy định tại Điêu 36 Luật Phòng, chống tham nhũng 2018.

- Nhóm giữ chức danh chuyên môn cào và đặc thù: Bao gồm các ngạch công chức và chức danh được liệt kê chi tiết có quyền hạn đáng kể trong các lĩnh vực tư pháp, kiểm toán, thanh tra, và tài chính. Các chức danh này gồm: Chấp hành viên, Điều tra viên, Kế toán viên, Kiểm lâm viên, Kiểm sát viên, Kiểm soát viên ngân hàng, Kiểm soát viên thị trường, Kiểm toán viên, Kiểm tra viên của Đảng, Kiểm tra viên hải quan, Kiểm tra viên thuế, Thanh tra viên, và Thẩm phán.

- Nhóm Lãnh đạo, quản lý tại các lĩnh vực rủi ro: Những người giữ chức vụ lãnh đạo, quản lý từ Phó trưởng phòng và tương đương trở lên, công tác trong một số ngành, lĩnh vực cụ thể được xác định trong danh mục tại Phụ lục III kèm theo Nghị định.

- Nhóm Người giữ chức vụ cao và đại diện vốn nhà nước: Người giữ chức vụ từ Giám đốc sở và tương đương trở lên, và Người đại diện phần vốn nhà nước tại doanh nghiệp.

Sự liệt kê chi tiết các ngạch công chức chuyên môn như Kiểm toán viên, Thanh tra viên, hay Kiểm soát viên thị trường cho thấy cơ chế kiểm soát tài sản không chỉ nhắm vào quyền lực hành chính thuần túy mà còn mở rộng phạm vi sang các vị trí thực hiện chức năng giám sát tài chính, cưỡng chế, hoặc ban hành quyết định chuyên môn kỹ thuật. Đây là những lĩnh vực mà tham nhũng kỹ thuật hoặc tham nhũng chính sách dễ phát sinh.

1.2. Tiêu chí lựa chọn người được xác minh tài sản hằng năm

Điều 16 Nghị định 130 ghi rõ: Việc xác minh tài sản, thu nhập được thực hiện theo kế hoạch hàng năm và phải dựa trên các tiêu chí rõ ràng để đảm bảo tính khách quan và công bằng.

Các tiêu chí lựa chọn người có nghĩa vụ kê khai được xác minh theo kế hoạch hàng năm bao gồm:

1. Người có nghĩa vụ kê khai phải là đối tương thuộc diện phải kê khai tài sản, thu nhập hàng năm.

2. Người có nghĩa vụ kê khai chưa được xác minh về tài sản, thu nhập trong thời gian 04 năm liền trước đó

Quy định về chu kỳ luân chuyển bắt buộc trong 04 năm này nhằm mục đích đảm bảo mọi đối tượng rủi ro cao đều phải chịu sự giám sát định kỳ, không để sót bất kỳ cá nhân nào nắm giữ chức vụ quan trọng mà không được kiểm tra trong thời gian dài. Điều này củng cố tính nghiêm minh và công bằng, đồng thời giúp Cơ quan kiểm soát tài sản, thu nhập duy trì kế hoạch xác minh ổn định.

2. Các hình thức kê khai

Theo quy định tại Điều 36 Luật Phòng, chống tham nhũng 2018, nghị định 130 xác định kê khai tài sản chính có 03 phương thức:

- Kê khai lần đầu: Áp dụng khi người có nghĩa vụ kê khai bắt đầu làm việc hoặc nhậm chức.

- Kê khai hàng năm: Áp dụng cho nhóm đối tượng có chức vụ, quyền hạn hoặc làm việc trong lĩnh vực rủi ro cao.

- Kê khai phục vụ công tác cán bộ: Phục vụ các quy trình như bổ nhiệm, luân chuyển, ứng cứ.

Điều quan trọng cần lưu ý là yêu cầu đối với kê khai lần đâu. người thực hiện kê khai lần đầu được miễn kê khai Mục III "Biến động tài sản, thu nhập; giải thích nguồn gốc của tài sản, thu nhập tăng thêm". Mục này chỉ áp dụng cho kê khai hàng năm. Về mặt thủ tục hành chính, người kê khai phải ký ở từng trang và ký, ghi rõ họ tên ở trang cuối cùng của bản kê khai. Bắt buộc phải lập 02 bản kê khai để bàn giao cho cơ quan, tổ chức, đơn vị quản lý. Trong đó, 01 bản sẽ được bàn giao cho Cơ quan kiểm soát tài sản, thu nhập, và 01 bản được giữ lại để phục vụ công tác quản lý và hoạt động công khai bản kê khai. Người tiếp nhận có trách nhiệm kiểm tra tính đầy đủ của các nội dung trước khi xác nhận ngày nhận bản kê khai.

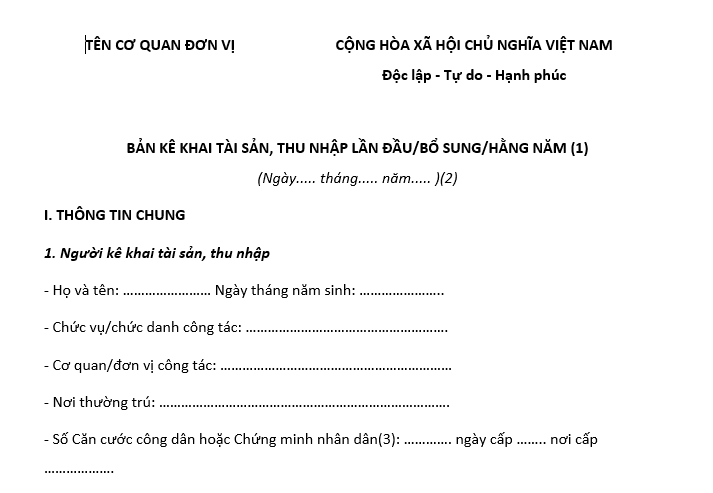

3. Mẫu và hướng dẫn kê khai:

>>>Tải mẫu kê khai theo quy định tại Phụ lục I ban hành kèm theo Nghị định 130/2020/NĐ-CP.

Hướng dẫn chi tiết cách thức kê khai từng Mục trong mẫu kê khai, bao gồm:

Mục I: Thông tin về người kê khai

- Ghi đầy đủ thông tin họ và tên, ngày tháng năm sinh, cơ quan/đơn vị công tác

- Ghi số căn cước công dân. Nếu chưa được cấp thẻ căn cước công dân thì ghi số chứng minh thư (nhân dân/quân nhân/công an) và ghi rõ ngày cấp và nơi cấp.

- Nếu vợ hoặc chồng của người kê khai làm việc thường xuyên trong cơ quan, tổ chức, doanh nghiệp thì ghi rõ tên cơ quan/tổ chức/doanh nghiệp đó; nếu làm việc tự do, nghỉ hưu hoặc làm việc nội trợ thì ghi rõ.

Mục II: Tài sản

Phạm vi tài sản phải kê khai là tài sản hiện có thuộc quyền sở hữu, quyền sử dụng của ngươi kê khai, của vợ hoặc chồng và con đẻ, con nuôi (nếu có) chưa thành niên theo quy định của pháp luật. Phạm vi này đảm bảo việc kiểm soát không chỉ giới hạn ở cá nhân người có chức vụ mà còn mở rộng sang các thành viên gia đình trực tiếp, ngăn chặn việc che giấu tài sản thông qua người thân.

- Tài sản cần phải kê khai là tài sản hiện có thuộc quyền sở hữu, quyền sử dụng của người kê khai, của vợ hoặc chồng và con đẻ, con nuôi (nếu có) chưa thành niên theo quy định của pháp luật.

- Quyền sử dụng thực tế đối với đất là trên thực tế người kê khai có quyền sử dụng đối với thửa đất bao gồm đất đã được cấp hoặc chưa được cấp giấy chứng nhận quyền sử dụng đất.

- Đất ở là đất được sử dụng vào mục đích để ở theo quy định của pháp luật về đất đai. Trường hợp thửa đất được sử dụng cho nhiều mục đích khác nhau mà trong đó có đất ở thì kê khai vào mục đất ở.

- Ghi cụ thể số nhà (nếu có), ngõ, ngách, khu phố, thôn, xóm, bản; xã, phường, thị trấn; quận, huyện, thị xã, thành phố thuộc tỉnh; tỉnh, thành phố trực thuộc Trung ương.

- Ghi diện tích đất (m2) theo giấy chứng nhận quyền sử dụng đất hoặc diện tích đo thực tế (nếu chưa có giấy chứng nhận quyền sử dụng đất).

- Giá trị là giá gốc tính bằng tiền Việt Nam, cụ thể: Trường hợp tài sản có được do mua, chuyển nhượng thì ghi số tiền thực tế phải trả khi mua hoặc nhận chuyển nhượng cộng với các khoản thuế, phí khác (nếu có); trường hợp tài sản có được do tự xây dựng, chế tạo, tôn tạo thì ghi tổng chi phí đã chi trả để hoàn thành việc xây dựng, chế tạo, tôn tạo cộng với phí, lệ phí (nếu có) tại thời điểm hình thành tài sản; trường hợp tài sản được cho, tặng, thừa kế thì ghi theo giá thị trường tại thời điểm được cho, tặng, thừa kế cộng với các khoản thuế, phí khác (nếu có) và ghi “giá trị ước tính”; trường hợp không thể ước tính giá trị tài sản vì các lý do như tài sản sử dụng đã quá lâu hoặc không có giao dịch đối với tài sản tương tự thì ghi “không xác định được giá trị” và ghi rõ lý do.

- Nếu thửa đất đã được cấp giấy chứng nhận quyền sử dụng đất thì ghi số giấy chứng nhận quyền sử dụng đất và tên người được cấp hoặc tên người đại diện (nếu là giấy chứng nhận quyền sử dụng đất chung của nhiều người); nếu thửa đất chưa được cấp giấy chứng nhận quyền sử dụng đất thì ghi “chưa được cấp giấy chứng nhận quyền sử dụng đất”.

- Ghi cụ thể về tình trạng thực tế quản lý, sử dụng (ví dụ như người kê khai đứng tên đăng ký quyền sử dụng, quyền sở hữu nhưng thực tế là của người khác); tình trạng chuyển nhượng, sang tên và hiện trạng sử dụng như cho thuê, cho mượn,...

- Kê khai các loại đất có mục đích sử dụng không phải là đất ở theo quy định của Luật Đất đai.

- Ghi “căn hộ” nếu là căn hộ trong nhà tập thể, chung cư; ghi “nhà ở riêng lẻ” nếu là nhà được xây dựng trên thửa đất riêng biệt.

- Ghi tổng diện tích (m2) sàn xây dựng của tất cả các tầng của nhà ở riêng lẻ, biệt thự bao gồm cả các tầng hầm, tầng nửa hầm, tầng kỹ thuật, tầng áp mái và tầng mái tum. Nếu là căn hộ thì diện tích được ghi theo giấy chứng nhận quyền sở hữu hoặc hợp đồng mua, hợp đồng thuê của nhà nước.

- Công trình xây dựng khác là công trình xây dựng không phải nhà ở.

- Kê khai những tài sản gắn liền với đất mà có tổng giá trị mỗi loại ước tính từ 50 triệu trở lên.

- Cây lâu năm là cây trồng một lần, sinh trưởng và cho thu hoạch trong nhiều năm gồm: cây công nghiệp lâu năm, cây ăn quả lâu năm, cây lâu năm lấy gỗ, cây tạo cảnh, bóng mát. Cây mà thuộc rừng sản xuất thì không ghi vào mục này.

- Rừng sản xuất là rừng trồng.

- Ghi các loại vàng, kim cương, bạch kim và các kim loại quý, đá quý khác có tổng giá trị từ 50 triệu đồng trở lên.

- Tiền (tiền Việt Nam, ngoại tệ) gồm tiền mặt, tiền cho vay, tiền trả trước, tiền gửi cá nhân, tổ chức trong nước, tổ chức nước ngoài tại Việt Nam mà tổng giá trị quy đổi từ 50 triệu đồng trở lên. Nếu ngoại tệ thì ghi số lượng và số tiền quy đổi ra tiền Việt Nam.

- Ghi từng hình thức góp vốn đầu tư kinh doanh, cả trực tiếp và gián tiếp.

- Các loại giấy tờ có giá khác như chứng chỉ quỹ, kỳ phiếu, séc,...

- Ô tô, mô tô, xe gắn máy, xe máy (máy ủi, máy xúc, các loại xe máy khác), tầu thủy, tầu bay, thuyền và những động sản khác mà theo quy định phải đăng ký sử dụng và được cấp giấy đăng ký có giá trị mỗi loại từ 50 triệu đồng trở lên.

- Các loại tài sản khác như cây cảnh, bàn ghế, tranh ảnh và các loại tài sản khác mà giá trị quy đổi mỗi loại từ 50 triệu đồng trở lên.

- Kê khai tài sản ở nước ngoài phải kê khai tất cả loại tài sản nằm ngoài lãnh thổ Việt Nam, tương tự mục 1 đến mục 7 của Phần II và nêu rõ tài sản đang ở nước nào.

- Kê khai các tài khoản mở tại ngân hàng ở nước ngoài; các tài khoản khác mở ở nước ngoài không phải là tài khoản ngân hàng nhưng có thể thực hiện các giao dịch bằng tiền, tài sản (như tài khoản mở ở các công ty chứng khoán nước ngoài, sàn giao dịch vàng nước ngoài, ví điện tử ở nước ngoài...).

- Kê khai riêng tổng thu nhập của người kê khai, vợ hoặc chồng, con chưa thành niên. Trong trường hợp có những khoản thu nhập chung mà không thể tách riêng thì ghi tổng thu nhập chung vào phần các khoản thu nhập chung; nếu có thu nhập bằng ngoại tệ, tài sản khác thì quy đổi thành tiền Việt Nam (gồm các khoản lương, phụ cấp, trợ cấp, thưởng, thù lao, cho, tặng, biếu, thừa kế, tiền thu do bán tài sản, thu nhập hưởng lợi từ các khoản đầu tư, phát minh, sáng chế, các khoản thu nhập khác). Đối với kê khai lần đầu thì không phải kê khai tổng thu nhập giữa 02 lần kê khai. Đối với lần kê khai thứ hai trở đi được xác định từ ngày kê khai liền kề trước đó đến ngày trước ngày kê khai.

Mục III: Biến động tài sản, thu nhập; giải trình nguồn gốc của tài sản, thu nhập tăng thêm

- Người kê khai lần đầu thì không phải kê khai Mục III “Biến động tài sản, thu nhập; giải trình nguồn gốc của tài sản, thu nhập tăng thêm”

- Kê khai tài sản tăng hoặc giảm tại thời điểm kê khai so với tài sản đã kê khai trước đó và giải trình nguồn gốc của tài sản tăng thêm, nguồn hình thành thu nhập trong kỳ áp dụng với lần kê khai thứ hai trở đi. Nếu không có tăng, giảm tài sản thì ghi rõ là “Không có biến động” ngay sau tên của Mục III.

- Nếu tài sản tăng thì ghi dấu cộng (+) và số lượng tài sản tăng vào cột “số lượng tài sản”, ghi giá trị tài sản tăng vào cột “giá trị tài sản, thu nhập” và giải thích nguyên nhân tăng vào cột “nội dung giải trình nguồn gốc của tài sản tăng thêm và tổng thu nhập”.

- Nếu tài sản giảm thì ghi dấu trừ (-) vào cột “số lượng tài sản”, ghi giá trị tài sản giảm vào cột “giá trị tài sản, thu nhập” và giải thích nguyên nhân giảm tài sản vào cột “Nội dung giải trình nguồn gốc của tài sản tăng thêm và tổng thu nhập”.

- Ghi tổng thu nhập giữa 02 lần kê khai vào cột “giá trị tài sản, thu nhập” và ghi rõ từng khoản thu nhập có được trong kỳ kê khai.

Quy định giải trình nguồn gốc tài sản tăng thêm là cơ chế pháp lý quan trọng nhất để phát hiện tài sản không giải trình được nguồn gốc hợp pháp. Đây là một cơ chế hoạt động như một phân tích tài sản ròng, buộc người kê khai phải chứng minh khả năng tài chính của mình.

Người kê khai phải giải thích nguyên nhân tăng tài sản vào cột “nội dung giải trình nguồn gốc tài sản tăng thêm và tổng thu nhập”. Ngoài ra, cần phải ghi rõ từng khoản thu nhập có được trong kỳ kê khai vào mục tổng thu nhập giữa hai lần kê khai. Điều này đòi hỏi sự minh bạch tuyệt đối về các nguồn tiền hợp pháp như tiền lương, đầu tư sinh lời, hoặc các khoản thừa kế/tặng cho. Nếu tổng tài sản tăng vượt xa nguồn thu nhập hợp pháp được kê khai, đó sẽ là cơ sở vững chắc để Cơ quan kiểm soát tài sản, thu nhập tiến hành xác minh chuyên sâu.

Mục IV: Thu nhập

Điền đầy đủ kê khai thu nhập từ tiền công, tiền lương, kinh doanh, ....

Mục V: Nợ phải trả

Các món nợ phải trả: tiền, tài sản có giá khác... nợ ai, bao nhiêu?

Mục VI: Ký xác nhận: Người kê khai phải ký ở từng trang và ký, ghi rõ họ tên ở trang cuối cùng của bản kê khai. Người kê khai phải lập 02 bản kê khai để bàn giao cho cơ quan, tổ chức, đơn vị quản lý mình (01 bản bàn giao cho Cơ quan kiểm soát tài sản, thu nhập, 01 bản để phục vụ công tác quản lý của cơ quan, tổ chức, đơn vị và hoạt động công khai bản kê khai). Người của cơ quan, tổ chức, đơn vị quản lý người có nghĩa vụ kê khai khi tiếp nhận bản kê khai phải kiểm tra tính đầy đủ của các nội dung phải kê khai. Sau đó ký và ghi rõ họ tên, ngày tháng năm nhận bản kê khai.

- Ghi ngày hoàn thành việc kê khai.

4. Thời hạn và địa điểm nộp hồ sơ kê khai

Theo Điều 36 của Luật Phòng, chống tham nhũng năm 2018, việc kê khai tài sản và thu nhập hằng năm áp dụng cho các trường hợp sau:

Các chức vụ cao cấp:

- Đối với người giữ chức vụ từ Giám đốc sở và tương đương trở lên, việc kê khai tài sản và thu nhập phải được hoàn thành trước ngày 31 tháng 12 hàng năm.

- Cán bộ liên quan đến quản lý tài chính công và tài sản công: Đối với những người không nắm giữ chức vụ như đã nêu ở trên, nhưng đang làm công tác tổ chức cán bộ, quản lý tài chính công, tài sản công, đầu tư công, hoặc trực tiếp tiếp xúc và giải quyết công việc của cơ quan, tổ chức, đơn vị, cá nhân khác theo quy định của Chính phủ, họ cũng phải kê khai tài sản và thu nhập. Việc này cũng phải được hoàn thành trước ngày 31 tháng 12 hàng năm

Người kê khai sẽ nộp hồ sơ kê khai tại cơ quan, tổ chức nơi người có nghĩa vụ kê khai đang làm việc.

5. Trách nhiệm của người kê khai và cơ quan, tổ chức nhận hồ sơ kê khai

Trách nhiệm của người kê khai và cơ quan, tổ chức nhận hồ sơ kê khai:

5.1. Trách nhiệm của người kê khai

Kê khai đầy đủ, trung thực, chính xác thông tin về tài sản, thu nhập theo quy định. Theo đó, người kê khai phải cung cấp thông tin đầy đủ và trung thực về tài sản và thu nhập của mình, đảm bảo tuân thủ đúng quy định của pháp luật.

Cung cấp các tài liệu chứng minh liên quan đến việc kê khai tài sản, thu nhập. Người kê khai cần cung cấp các tài liệu, chứng từ liên quan để xác minh và chứng thực thông tin đã kê khai.

Chịu trách nhiệm về tính chính xác của thông tin đã kê khai: Người kê khai phải chịu trách nhiệm về tính chính xác và độ trung thực của thông tin đã kê khai, đồng thời phải sẵn sàng cung cấp giải trình và giải quyết khi có sự kiện phát sinh liên quan đến tài sản và thu nhập của mình

5.2. Trách nhiệm của cơ quan, tổ chức nhận hồ sơ kê khai

Nhận, kiểm tra hồ sơ kê khai của người có nghĩa vụ: Cơ quan, tổ chức nhận hồ sơ kê khai phải tiếp nhận và thực hiện việc kiểm tra tính đầy đủ, trung thực, chính xác của hồ sơ kê khai từ người có nghĩa vụ kê khai

Phát hiện, xử lý các trường hợp kê khai không đầy đủ, trung thực, chính xác theo quy định: Cơ quan, tổ chức này phải có biện pháp để phát hiện và xử lý các trường hợp kê khai không đúng quy định, đảm bảo rằng người kê khai tuân thủ đúng quy định pháp luật

Bảo quản hồ sơ kê khai theo quy định: Cơ quan, tổ chức nhận hồ sơ kê khai cần bảo quản và lưu trữ hồ sơ này một cách cẩn thận, đảm bảo an toàn thông tin và tuân thủ các quy định về bảo quản hồ sơ theo quy định của pháp luật

Như vậy, kê khai tài sản và thu nhập theo đúng quy định không chỉ là một nghĩa vụ pháp lý mà còn đóng một vai trò quan trọng trong việc xây dựng và củng cố lòng tin của người dân đối với hệ thống quản lý và hoạt động của cán bộ, công chức. Dưới đây là những điểm quan trọng về tầm quan trọng của việc này.

Kết luận

Nghị định 130/2020/NĐ-CP là một bước tiến quan trọng trong việc thể chế hóa các quy định của Luật Phòng, chống tham nhũng, đặc biệt là nội dung về kiểm soát tài sản, thu nhập của người có chức vụ, quyền hạn. Hướng dẫn kê khai tài sản, thu nhập theo Nghị định này đã được chuẩn hóa, chi tiết và minh bạch hơn, giúp người kê khai dễ dàng thực hiện đúng quy trình, đồng thời tạo cơ sở pháp lý vững chắc để cơ quan chức năng thực hiện công tác kiểm soát và xác minh tài sản, thu nhập một cách hiệu quả.

Việc thực hiện kê khai tài sản, thu nhập không chỉ dừng lại ở yêu cầu tuân thủ pháp luật, mà còn là một biểu hiện cụ thể của tinh thần trách nhiệm, đạo đức công vụ và sự gương mẫu của cán bộ, công chức, viên chức trong bộ máy Nhà nước. Khi công tác kê khai và công khai tài sản, thu nhập được thực hiện nghiêm túc, minh bạch, sẽ góp phần nâng cao hiệu quả phòng, chống tham nhũng, củng cố niềm tin của nhân dân vào bộ máy công quyền, đồng thời thúc đẩy xây dựng nền hành chính liêm chính, chuyên nghiệp và vì nhân dân phục vụ.

Bài viết liên quan: Kê khai tài sản của cán bộ, công chức theo quy định mới 2023?

Mọi thắc mắc quý khách hàng có thể liên hệ trực tiếp Tổng đài tư vấn pháp luật trực tuyến số Hotline: 1900.6162 để gặp luật sư tư vấn trực tiếp giải đáp các thắc mắc. Chúng tôi rất hân hạnh khi nhận được sự hợp tác của quý khách hàng. Xin chân thành cảm ơn!