Mục lục bài viết

1. Khái quát chung về huy động vốn của ngân hàng

Ngân hàng huy động vốn, dù là dưới bất kỳ hình thức nào hay thực hiện các nghiệp vụ khác đều hướng vào mục tiêu là đem lại hiệu quả cao nhất. Tính hiệu quả của một hoạt động thể hiện ở việc nó mang lại những lợi ích nhất định cho chủ thể thực hiện hoạt động ấy cũng như đối tượng khác có liên quan. Hoạt động kinh doanh Ngân hàng là hoạt động có ảnh hưởng lớn đến nền kinh tế cũng như các vấn đề khác của một quốc gia. Chính vì thế hiệu quả hoạt động kinh doanh Ngân hàng không chỉ được đánh giá trên những kết quả mang lại cho Ngân hàng mà nó còn là một vấn đề xã hội ảnh hưởng đến kinh tế quốc gia. Hoạt động huy động vốn của một ngân hàng thương mại (NHTM) được đánh giá là có hiệu quả khi đảm bảo được:

Tính quy mô thể hiện ở khối lượng huy động vốn và tốc độ tăng trưởng. Quy mô đó phải phù hợp với khả năng của Ngân hàng, sự tăng trưởng của Ngân hàng và nhu cầu sử dụng vốn của nền kinh tế.

Có tính ổn định cao, có thể sử dụng vào các mục đích với các kỳ hạn khác nhau mà không sợ rủi ro thanh toán.

Có chi phí hợp lý, được sử dụng vào các mục đích sinh lời nhằm mang lại lợi nhuận tối đa cho Ngân hàng.

Có tính an toàn cao, thể hiện ở việc huy động vốn và sử dụng vốn hạn chế rủi ro cho Ngân hàng ở mức thấp nhất.

Không chỉ thế, hiệu quả của hoạt động huy động vốn được đánh giá cao còn thông qua tác động của nó đến hoạt động kinh tế trong nước và đối ngoại.

Từ những yêu cầu trên, hiệu quả công tác huy động vốn của ngân hàng thương mại được đánh giá qua các chỉ tiêu.

2. Quy mô nguồn vốn

Đây là chỉ tiêu đầu tiên khi đánh giá hiệu quả quy mô nguồn vốn bởi quy mô vốn đóng vai trò quan trọng đối với mỗi Ngân hàng. Quy mô của nguồn vốn được đánh giá là hiệu quả và phù hợp phải đáp ứng được nhu cầu vốn cho hoạt động của Ngân hàng và bảo đảm được lợi nhuận cho Ngân hàng.

Quy mô nguồn vốn quyết định quy mô hoạt động của Ngân hàng, quyết định khả năng thanh toán cũng như năng lực cạnh tranh và uy tín của Ngân hàng. Do đó khi đánh hiệu quả nguồn vốn về mặt quy mô, trước tiên Ngân hàng phải đáp ứng đủ vốn để phục cho các nhu cầu hoạt động kinh doanh của mình, đó là nhu Tín dụng, thanh toán, đầu tư,....Tuy vậy, khi đánh giá hiệu quả nguồn vốn huy động bằng chỉ tiêu quy mô, ngân hàng cần phải quan tâm đến các vấn đề sau:

- Quy mô nguồn vốn phải phù hợp với tốc độ tăng trưởng.

- Quy mô nguồn vốn phải phù hợp với nhu cầu sử dụng vốn của nền kinh tế.

- Quy mô nguồn vốn phải tương ứng với chi phí nguồn vốn huy động.

Để huy động vốn cho hoạt động kinh doanh của mình Ngân hàng phải bỏ ra rất nhiều chi phí. Càng huy động nhiều, chi phí mà Ngân hàng bỏ ra càng tăng lên, do đó Ngân hàng cần đánh giá khả năng chi trả của mình trước khi quyết định quy mô nguồn vốn sẽ huy động từ tổ chức, cá nhân trong nền kinh tế. Từ những tính toán cụ thể Ngân hàng có những quyết định đầu tư phù hợp cho mục đích huy động của mình.

Quy mô nguồn vốn không chỉ cần đáp ứng nhu cầu nguồn vốn hiện tại của Ngân hàng mà còn phải phù hợp với mục tiêu tăng trưởng hoạt động của Ngân hàng trong tương lai. Một tốc độ tăng trưởng hiệu quả không phải là chạy theo số lượng mà phải tương ứng với nhu cầu vón thực tế của nền kinh tế cũng như khả năng đáp ứng nhu cầu ấy của Ngân hàng.

3. Cơ cấu nguồn vốn huy động

Khi đánh giá về tính hiệu quả của nguồn vốn huy động của ngân hàng thương mại ta cần phải xem xét đến cơ cấu nguồn vốn. Những nội dung cần xem xét là:

* Cơ cấu vốn theo đối tượng huy động

*TGTK của dân cư là hình thức huy động truyền thống của các Ngân hàng, là nguồn lớn nhất trên thị trường tiền tệ nhàn rỗi (thường từ 65-70%) đặc biệt là nguồn tiền gửi trên 12 tháng chiếm tỷ trọng cao bởi chính dân cư mới là chủ thể tiết kiệm và đầu tư trong nền kinh tế sản xuất đa dạng, ngoài “của ăn” dân còn tích lũy được “của để” do đó sự biến động của nguồn vốn này có ảnh hưởng rất lớn đến toàn bộ hoạt động của Ngân hàng.

*Đối với tiền gửi của các TCKT thì đối tượng chủ yếu là doanh nghiệp kinh doanh thuộc mọi lĩnh vực. Quan hệ giữa Ngân hàng và các TCKT chủ yếu là quan hệ thanh toán qua Ngân hàng và quan hệ vay vốn, như ta đã biết bài toán cơ bản của mọi doanh nghiệp là lợi nhuận nhưng việc gửi tiền vào Ngân hàng không hoàn toàn vì mục đích hưởng lãi bởi cái họ quan tâm là “dịch vụ thanh toán” đồng thời nguồn vốn bao giờ cũng là tiền đề khởi sự, mở rộng kinh doanh nên thiết lập quan hệ giao dịch, quan hệ tiền tệ tín dụng và thanh toán với Ngân hàng là mang tính tất yếu phù hợp với sự phát triển kinh tế của xã hội.

* Cơ cấu kì hạn.

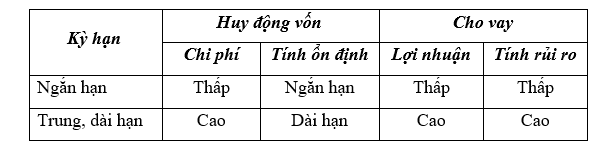

Ngân hàng có thể huy động và cho vay theo các kì hạn khác nhau, mỗi kì hạn có ưu, nhược điểm riêng. Chính vì thế nhiệm vụ của Ngân hàng là tính toán sao cho huy động và sử dụng vốn với kì hạn hợp lý nhằm mục đích lợi nhuận và an toàn. Đặc trưng của các kì hạn được tóm tắt trong bảng sau:

Trong đó huy động ngắn hạn, Ngân hàng chỉ có được nguồn vốn ổn định trong ngắn hạn nhưng chi phí cho khoản huy động ngắn hạn này thấp. Chính vì vậy để đảm bảo an toàn, Ngân hàng dùng nguồn vốn ngắn hạn để cho vay ngắn hạn và chỉ sử dụng một tỷ lệ nhất định nguồn vốn này để cho vay dài hạn. Như vậy Ngân hàng sẽ giảm được rủi ro thanh toán và rủi ro lãi suất.

Ngân hàng cần tính toán sự phù hợp giữa kì hạn huy động vốn và kì hạn cho vay nhằm đảm bảo → Tính ổn định của nguồn vốn.

Nguồn vốn của Ngân hàng chủ yếu được huy động từ tiền gửi, đối với TGTK và TGCKH mang tính ổn định cao hơn so với TGKKH, do đó khi nhìn vào cân đối vốn kì hạn của Ngân hàng ta có thể đánh giá được tính ổn định của nguồn vốn. Nếu nguồn vốn có kì hạn trung bình càng dài thì tính ổn định càng cao, khả năng sử dụng vốn vào hoạt động kinh doanh của Ngân hàng được mở rộng, không sợ ảnh hưởng đến khả năng thanh toán.

Tuy nhiên thực tế khi xét đến tính ổn định của nguồn vốn cần chú ý đến vấn đề rút vốn trước hạn, đặc biệt khi khách hàng rút vốn trước hạn với quy mô lớn. Điều này ảnh hưởng rất lớn đến khả năng sử dụng vốn của Ngân hàng khiến cho Ngân hàng rơi vào thế bị động, đối mặt với những rủi ro trong thanh toán. Việc khách hàng rút vố trước hạn phụ thuộc vào nhiều yếu tố như thời vụ, tâm lý người gửi tiền, nhu cầu sử dụng vốn cấp thiết,…

* Cơ cấu vốn nội, ngoại tệ trên tổng nguồn vốn.

Chỉ tiêu này nhằm đánh giá khả năng huy động vốn bằng những đồng tiền khác nhau của Ngân hàng. Đối với những Ngân hàng tập trung vào hoạt động kinh doanh đối ngoại thì tỷ lệ vốn ngoại tệ/tổng vốn thường cao hơn tỷ lệ vốn nội tệ/ tổng vốn và ngược lại. Tỷ lệ này cao hay thấp tuy thuộc vào nhu cầu sử dụng vốn cho các hoạt động kinh doanh của Ngân hàng. Khi đánh giá chỉ tiêu này cần kết hợp chỉ tiêu cho vay nội, ngoại tệ/tổng cho vay. Đặc biệt Ngân hàng cần quan tâm hơn đến tỷ lệ vốn ngoại tệ/tổng vốn vì nó liên quan đến hiện tượng đôla hóa tiền gửi hay đôla hóa tài sản nợ, một hiện tượng có tác động rất lớn đến NKT cả về mặt tích cực và tiêu cực.

Trong nền kinh tế mở thì mỗi Ngân hàng cần phải duy trì cho mình một tài sản nợ đa tiền tệ vì có lợi thế về:

Khả năng đáp ứng nhu cầu đa dạng hơn so các đối thủ cạnh tranh, từ đó có điều kiện gia tăng doanh thu và lợi nhuận cho Ngân hàng.

Khả năng phân tán rủi ro theo loại tiền cao. Do tỷ giá có xu hướng biến động theo thời gian, thêm vào đó, tại cùng một thời điểm tỷ giá hay lãi suất của các loại ngoại tệ khác nhau có thể diễn biến trái chiều so với nội tệ. Việc huy động vốn bằng nhiều loại tiền tệ giúp Ngân hàng giảm được rủi ro ngoại hối và rủi ro lãi suất.

4. Chi phí huy động vốn

Chi phí cho huy động vốn bao gồm chi phí lãi và chi phí phi lãi như: chi phí tiền lương cho cán bộ quản lý, nhân viên, chi phí khấu hao nhà cửa, chi phí quảng cáo, thiết lập kênh phân phối, chi phí cho dự trữ bắt buộc và dự trữ thanh toán. Trong đó chi phí lãi chiếm tỷ trọng chủ yếu trong tổng chi phí vốn. Chi phí lãi được coi là hợp lý khi vừa đảm bảo tính cạnh tranh trên thị trường, vừa đảm bảo mục tiêu lợi nhuận của Ngân hàng. Ở Việt Nam hiện nay, lãi suất huy động được thả nổi cho các ngân hàng thương mại tự quyết định.

Một Ngân hàng được coi là thành công trong huy động vốn với hiệu quả chi phí cao khi nguồn vốn đạt được những yêu cầu cơ bản:

Nguồn vốn của Ngân hàng là nguồn vốn có chi phí thấp nhất nhưng vẫn đảm bảo nhu cầu sử dụng vốn của NKT về các phương diện quy mô, cơ cấu, thời hạn.

Tăng được lợi nhuận Ngân hàng mà không phải chấp nhận những rủi ro và sức ép về tăng chi phí vốn.

Việc kiểm soát chi phí lãi là rất phức tạp, đôi khi Ngân hàng không thể làm theo ý mình. Trong khi đó Ngân hàng có thể dễ dàng tiết kiệm các chi phí ngoài lãi. Tuy nhiên việc tiết kiệm này cũng phải dựa trên cắt giảm các chi phí bất hợp lý chư không phải là tùy tiện gây ảnh hưởng đến chất lượng dịch vụ của Ngân hàng. Mức giảm các chi phí này phải phù hợp với quy mô hoạt động của Ngân hàng.

5. Cân đối giữa huy động và sử dụng vốn

Đây là yêu cầu hết sức quan trọng khi xác định quy mô và cơ cấu vốn hợp lý cho Ngân hàng. Song song với việc tìm nguồn huy động vốn Ngân hàng cần tìm nơi đầu tư vốn sao cho có hiệu quả vì nếu huy động vốn về mà không sử dụng sẽ gây ra tình trạng ứ đọng vốn, chi phí bỏ ra nhiều mà không không mang lại lợi nhuận, gây lãng phí vốn cho NKT. Ngược lại, khi nhu cầu sử dụng vốn tăng cao mà Ngân hàng không có khả năng thu hút vốn thì sẽ mất đi cơ hội kinh doanh và khả năng tạo lợi nhuận sẽ bị giảm sút, đồng thời uy tín đối với khách hàng cũng bị ảnh hưởng nghiêm trọng.

Sự không cân xứng giữa huy động và sử dụng vốn có thể dẫn đến những rủi ro sau:

* Rủi ro lãi suất.

Đây là thiệt hại mà Ngân hàng phải ghánh chịu khi lãi suất thị trường biến động. Đây là rủi ro mang tính đặc trưng cho bất kì một TGTC nào khi có sự chênh lệch về kì hạn giữa huy động vốn và sử dụng vốn. Sự không cân xứng về thời hạn giữa tài sản có và tài sản nợ xảy ra thường xuyên trong quá trình hoạt động của các TGTC cùng với sự biến động thường xuyên của lãi suất thị trường làm cho các tổ chức này rơi vào tình trạng rủi ro lãi suất.

* Rủi ro hối đoái (đối với nguồn vốn ngoại tệ).

Khi ngân hàng thương mại có các hoạt động liên quan đến ngoại tệ sẽ phải chịu loại rủi ro này. Do tỷ giá biến động thường xuyên không dự báo trước được nên rủi ro hối đoái được xem là rủi ro thường trực gắn liền và trở thành rủi ro đặc trưng của hoạt động kinh doanh ngoại tệ Ngân hàng.

* Rủi ro thanh khoản.

Khi giữa nguồn vốn và sử dụng vốn không có sự phù hợp về kì hạn hay có sự mất cân xứng trong cơ cấu vốn, thì Ngân hàng có nguy cơ phải gánh chịu rủi ro thanh khoản. Rủi ro thanh khoản là tình trạng Ngân hàng không có được vốn khả dụng với chi phí thấp vào đúng thời điểm cần. Rủi ro thanh khoản thường phát sinh khi khách hàng có nhu cầu rút tiền ngay lập tức.

Công ty luật Minh Khuê (tổng hợp)