- 1. Tỷ suất lợi nhuận là gì?

- 2. Các loại tỷ suất lợi nhuận phổ biến và cách tính

- 2.1. Tỷ suất lợi nhuận trên doanh thu (ROS – Return on Sales)

- 2.2. Tỷ suất sinh lời trên tổng tài sản (ROA – Return on Assets)

- 2.3. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE – Return on Equity)

- 3. Công thức tính tỷ suất lợi nhuận

- a) Tỷ suất lợi nhuận gộp (Gross Profit Margin)

- b) Tỷ suất lợi nhuận ròng (Net Profit Margin)

- c) Tỷ suất lợi nhuận hoạt động (Operating Profit Margin)

- 4. Ví dụ minh họa về tỷ suất lợi nhuận

- 5. Tỷ suất lợi nhuận ảnh hưởng đến quyết định đầu tư như thế nào

- 6. Lưu ý khi phân tích và áp dụng tỷ suất lợi nhuận

1. Tỷ suất lợi nhuận là gì?

Trong lĩnh vực tài chính doanh nghiệp, tỷ suất lợi nhuận không chỉ là một con số đơn thuần mà là một nhóm các chỉ số quan trọng, biểu thị dưới dạng phần trăm (%), nhằm đánh giá khả năng sinh lời của doanh nghiệp. Nó thiết lập mối quan hệ giữa lợi nhuận thu được và các yếu tố cơ bản như doanh thu, tổng tài sản, vốn chủ sở hữu hay tổng vốn đầu tư.

Điểm quan trọng là cần phân biệt giữa lợi nhuận tuyệt đối và tỷ suất lợi nhuận. Lợi nhuận tuyệt đối phản ánh kết quả cuối cùng sau khi đã trừ mọi chi phí (ví dụ: 10 tỷ VNĐ), trong khi tỷ suất lợi nhuận là giá trị tương đối, đánh giá hiệu quả sử dụng các nguồn lực để tạo ra lợi nhuận đó (ví dụ: 10%).

Ví dụ, Doanh nghiệp A có lợi nhuận 100 tỷ VNĐ trên doanh thu 2.000 tỷ VNĐ, tương ứng tỷ suất lợi nhuận 5%. Trong khi đó, Doanh nghiệp B có lợi nhuận 50 tỷ VNĐ trên doanh thu 500 tỷ VNĐ, đạt tỷ suất lợi nhuận 10%. Mặc dù A có lợi nhuận tuyệt đối cao hơn, phân tích tỷ suất cho thấy B hoạt động hiệu quả hơn trên mỗi đồng doanh thu.

Tỷ suất lợi nhuận thực chất là “ngôn ngữ” của hiệu quả quản trị. Nó chuẩn hóa lợi nhuận thành một thước đo có thể so sánh, loại bỏ yếu tố quy mô, và phản ánh chất lượng kinh doanh. Nhờ đó, doanh nghiệp, nhà đầu tư và các bên liên quan có thể đánh giá đúng hiệu quả hoạt động, so sánh giữa các doanh nghiệp khác nhau và theo dõi sự phát triển qua thời gian.

2. Các loại tỷ suất lợi nhuận phổ biến và cách tính

2.1. Tỷ suất lợi nhuận trên doanh thu (ROS – Return on Sales)

ROS là chỉ số cơ bản để đánh giá hiệu quả hoạt động của doanh nghiệp. Nó trả lời câu hỏi: “Cứ 100 đồng doanh thu, doanh nghiệp giữ lại bao nhiêu đồng lợi nhuận ròng?”

Công thức tính ROS:

- Lợi nhuận sau thuế: Kết quả tài chính cuối cùng, sau khi đã trừ giá vốn, chi phí bán hàng, chi phí quản lý, chi phí tài chính và thuế thu nhập doanh nghiệp.

- Doanh thu thuần: Doanh thu thực tế từ hoạt động bán hàng, đã trừ chiết khấu thương mại, giảm giá, hàng trả lại và thuế gián thu theo VAS 14.

Một ROS cao chứng tỏ doanh nghiệp kiểm soát chi phí hiệu quả và có chiến lược giá tốt. ROS âm là dấu hiệu cảnh báo hoạt động dưới giá vốn hoặc chi phí vận hành quá cao.

2.2. Tỷ suất sinh lời trên tổng tài sản (ROA – Return on Assets)

ROA đo lường hiệu quả sử dụng toàn bộ tài sản của doanh nghiệp trong việc tạo ra lợi nhuận, bao gồm cả vốn của cổ đông và nợ vay.

Công thức tính ROA:

- Tổng tài sản bình quân: Trung bình tổng tài sản đầu kỳ và cuối kỳ.

- ROA cao chứng tỏ doanh nghiệp khai thác tốt tài sản hiện có để tạo lợi nhuận, đặc biệt quan trọng trong các ngành thâm dụng vốn.

ROA giúp đánh giá hiệu quả vận hành thực sự, loại bỏ ảnh hưởng từ cấu trúc vốn hay đòn bẩy tài chính.

2.3. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE – Return on Equity)

ROE phản ánh hiệu quả sử dụng vốn của cổ đông, trả lời câu hỏi: “Cứ 100 đồng vốn cổ đông, doanh nghiệp tạo ra bao nhiêu lợi nhuận ròng?”

Công thức tính ROE:

- Vốn chủ sở hữu bình quân: Trung bình vốn chủ sở hữu đầu kỳ và cuối kỳ.

- ROE cao, ổn định cho thấy doanh nghiệp quản trị hiệu quả và tạo giá trị bền vững cho cổ đông. Tuy nhiên, cần phân tích nguồn gốc ROE (hoạt động kinh doanh, hiệu quả tài sản, hay đòn bẩy tài chính) để tránh đánh giá sai.

3. Công thức tính tỷ suất lợi nhuận

Tỷ suất lợi nhuận (Profit Margin) thể hiện khả năng sinh lời của doanh nghiệp, dự án hay một hoạt động kinh doanh. Có nhiều loại tỷ suất lợi nhuận, nhưng phổ biến nhất là:

a) Tỷ suất lợi nhuận gộp (Gross Profit Margin)

Công thức:

Trong đó:

- Lợi nhuận gộp = Doanh thu thuần – Giá vốn hàng bán (COGS)

- Doanh thu thuần là tổng doanh thu sau khi trừ các khoản giảm trừ doanh thu (giảm giá, chiết khấu, trả hàng…).

b) Tỷ suất lợi nhuận ròng (Net Profit Margin)

Công thức:

Trong đó: Lợi nhuận ròng là lợi nhuận còn lại sau khi trừ tất cả chi phí: chi phí sản xuất, chi phí bán hàng, chi phí quản lý, thuế…

c) Tỷ suất lợi nhuận hoạt động (Operating Profit Margin)

Công thức:

Trong đó: Lợi nhuận từ hoạt động kinh doanh là lợi nhuận trước thuế và lãi vay, chỉ tính các khoản liên quan trực tiếp đến hoạt động sản xuất – kinh doanh chính.

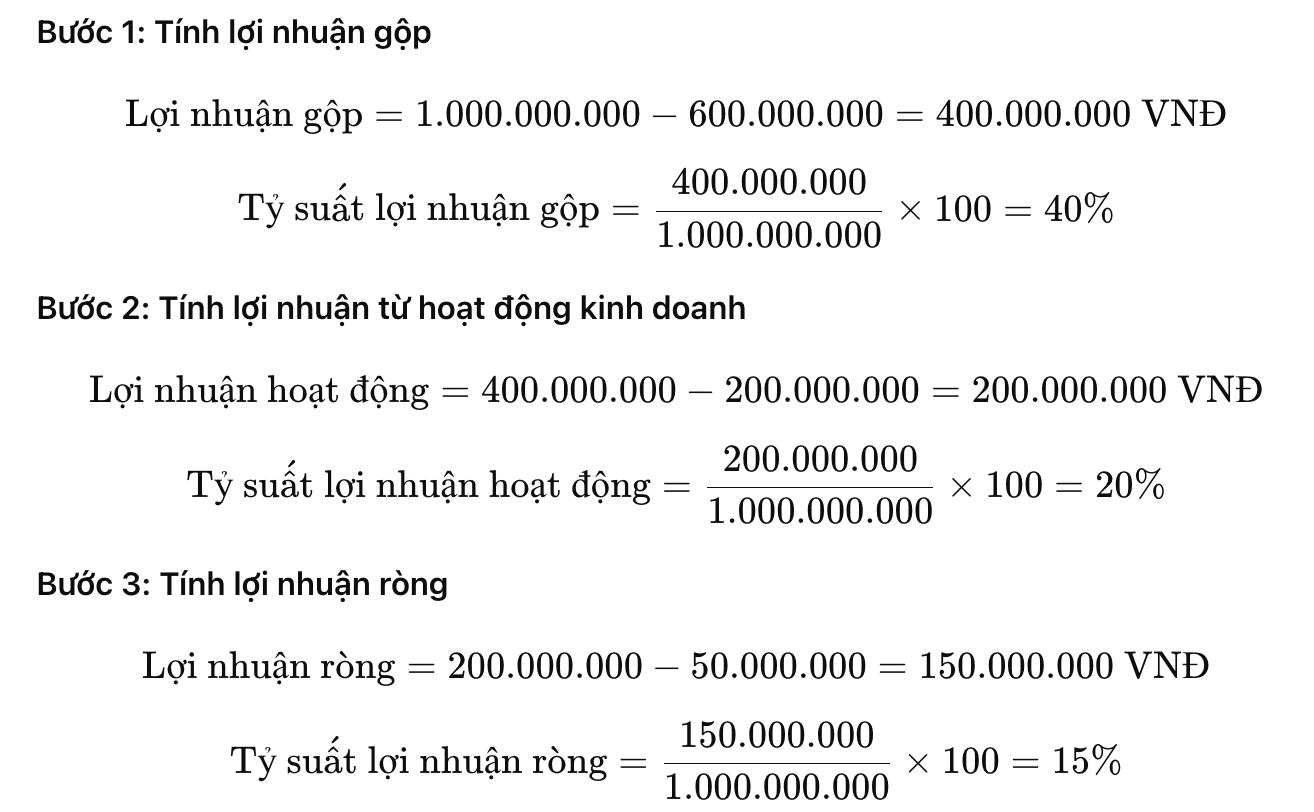

4. Ví dụ minh họa về tỷ suất lợi nhuận

Giả sử công ty A có số liệu sau trong năm:

- Doanh thu thuần: 1.000.000.000 VNĐ

- Giá vốn hàng bán: 600.000.000 VNĐ

- Chi phí hoạt động: 200.000.000 VNĐ

- Thuế thu nhập doanh nghiệp: 50.000.000 VNĐ

Các tỷ suất này giúp đánh giá mức sinh lời ở các cấp độ khác nhau, từ sản xuất, kinh doanh đến tổng thể sau khi trừ thuế.

5. Tỷ suất lợi nhuận ảnh hưởng đến quyết định đầu tư như thế nào

Tỷ suất lợi nhuận là một chỉ số quan trọng phản ánh khả năng sinh lời của doanh nghiệp, dự án hoặc một khoản đầu tư. Khi nhà đầu tư đánh giá một cơ hội, họ thường dựa vào các tỷ suất lợi nhuận để đưa ra quyết định. Cụ thể:

a) Đánh giá hiệu quả kinh doanh

- Tỷ suất lợi nhuận gộp cao cho thấy sản phẩm hoặc dịch vụ của doanh nghiệp có biên lợi nhuận tốt, khả năng kiểm soát chi phí sản xuất hiệu quả.

- Tỷ suất lợi nhuận hoạt động cao chứng tỏ doanh nghiệp quản lý chi phí vận hành hiệu quả, hoạt động kinh doanh ổn định.

- Tỷ suất lợi nhuận ròng cao phản ánh sức khỏe tài chính tổng thể và khả năng tạo ra lợi nhuận thực sự cho cổ đông.

b) So sánh giữa các doanh nghiệp hoặc dự án

- Nhà đầu tư thường so sánh tỷ suất lợi nhuận giữa các doanh nghiệp cùng ngành để xác định công ty nào có hiệu quả sinh lời tốt hơn.

- Ví dụ, nếu hai doanh nghiệp cùng ngành có tỷ suất lợi nhuận ròng lần lượt 10% và 20%, nhà đầu tư có thể ưu tiên lựa chọn doanh nghiệp có tỷ suất lợi nhuận cao hơn.

c) Dự báo khả năng sinh lời và rủi ro

- Tỷ suất lợi nhuận cũng giúp nhà đầu tư ước tính thời gian hoàn vốn và khả năng thu hồi vốn đầu tư.

- Một tỷ suất lợi nhuận thấp hoặc biến động mạnh có thể báo hiệu rủi ro cao, khiến nhà đầu tư cân nhắc hoặc yêu cầu mức lợi nhuận kỳ vọng cao hơn để bù đắp rủi ro.

d) Hỗ trợ quyết định chiến lược đầu tư

- Nếu tỷ suất lợi nhuận kỳ vọng của một dự án vượt quá mức trung bình của ngành, nhà đầu tư có thể quyết định tăng vốn hoặc triển khai nhanh chóng.

- Ngược lại, tỷ suất lợi nhuận thấp có thể dẫn đến việc từ chối đầu tư hoặc tái cấu trúc dự án để cải thiện hiệu quả.

6. Lưu ý khi phân tích và áp dụng tỷ suất lợi nhuận

Để sử dụng tỷ suất lợi nhuận một cách chính xác, nhà đầu tư cần lưu ý một số điểm sau:

a) Phân tích theo bối cảnh

- So sánh tỷ suất lợi nhuận nên dựa trên cùng ngành, cùng quy mô, vì các ngành khác nhau có đặc thù chi phí và biên lợi nhuận khác nhau.

- Không nên chỉ nhìn vào tỷ suất lợi nhuận hiện tại mà bỏ qua xu hướng tăng/giảm qua các kỳ.

b) Xem xét cả loại tỷ suất lợi nhuận

- Chỉ dựa vào tỷ suất lợi nhuận gộp có thể bỏ qua chi phí quản lý, chi phí vận hành và thuế.

- Tỷ suất lợi nhuận ròng phản ánh kết quả cuối cùng, nhưng cần kiểm tra nguyên nhân thay đổi so với lợi nhuận gộp và hoạt động.

c) Kết hợp với các chỉ số tài chính khác

Tỷ suất lợi nhuận nên được phân tích cùng vòng quay vốn, ROE, ROA, đòn bẩy tài chính để đánh giá tổng thể hiệu quả và rủi ro.

d) Chú ý đến yếu tố phi tài chính

- Một tỷ suất lợi nhuận cao có thể đi kèm với rủi ro lớn (ví dụ dự án đầu tư mạo hiểm, biến động thị trường).

- Cần cân nhắc bối cảnh kinh tế, xu hướng thị trường, năng lực quản lý trước khi quyết định đầu tư.

e) Thận trọng với các con số “ảo”

- Lợi nhuận có thể bị ảnh hưởng bởi chiến lược kế toán, trích lập dự phòng hoặc các khoản bất thường.

- Nhà đầu tư nên kiểm tra báo cáo tài chính chi tiết và loại bỏ yếu tố bất thường để có cái nhìn thực chất.

Tỷ suất lợi nhuận là thước đo quan trọng giúp nhà đầu tư đánh giá hiệu quả sinh lời, so sánh giữa các cơ hội đầu tư và dự báo rủi ro. Tuy nhiên, cần phân tích một cách toàn diện, kết hợp nhiều chỉ số và bối cảnh thực tế để đưa ra quyết định đầu tư đúng đắn.