- 1. Vì sao cần phải nộp thuế thu nhập cá nhân?

- 2. Cách tra cứu nợ thuế thu nhập cá nhân đơn giản, nhanh nhất

- 3. Các trường hợp người nộp thuế bị cưỡng chế nộp thuế

- 4. Những trường hợp được xóa nợ thuế thu nhập cá nhân

- 5. Hồ sơ xóa nợ tiền thuế thu nhập cá nhân

- 6. Trốn thuế thu nhập cá nhân bị xử lý như thế nào?

1. Vì sao cần phải nộp thuế thu nhập cá nhân?

Thuế đóng vai trò không thể phủ nhận trong việc cung cấp nguồn thu cho ngân sách quốc gia, từ đó hỗ trợ các dự án cộng đồng và đảm bảo phúc lợi xã hội. Đặc biệt, việc đóng thuế thu nhập cá nhân của những người có thu nhập cao là không thể tránh khỏi. Điều này không chỉ giúp cân bằng nền kinh tế bằng cách phân phối thu nhập, tiêu dùng và tiết kiệm một cách hợp lý, mà còn giúp đảm bảo tính minh bạch trong việc hình thành nguồn thu nhập và ngăn chặn các hoạt động thu nhập bất hợp pháp. Những người nộp thuế, thường là những người có thu nhập cao, cũng đóng góp vào việc giảm bớt khoảng cách giàu nghèo trong xã hội.

2. Cách tra cứu nợ thuế thu nhập cá nhân đơn giản, nhanh nhất

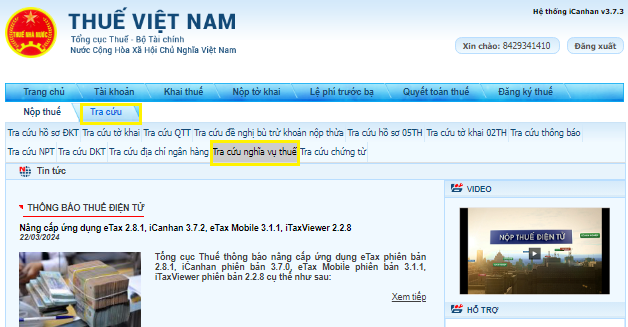

Cách 1: Tra cứu trên Trang thông tin điện tử của Tổng cục Thuế

Bước 1: Truy cập vào Cổng Thông tin Điện tử của Tổng cục Thuế

Để bắt đầu quá trình, Người Nộp Thuế (NNT) truy cập vào trang web của Tổng cục Thuế tại địa chỉ https://thuedientu.gdt.gov.vn/. Sau đó, họ chọn tab "Cá nhân" và tiếp theo là "Đăng nhập". NNT có thể sử dụng tài khoản Định danh điện tử của Bộ Công an hoặc tài khoản Thuế điện tử để đăng nhập. Trong trường hợp chưa có tài khoản, NNT cần đăng ký bằng thông tin mã số thuế kèm theo số căn cước công dân của mình.

Bước 2: Lựa chọn Tra cứu và chọn Tra cứu nghĩa vụ thuế

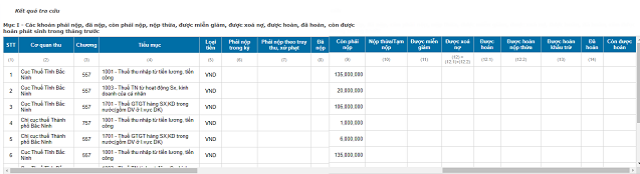

Sau khi đăng nhập thành công, NNT chọn mục "Tra cứu" và sau đó chọn "Tra cứu nghĩa vụ thuế". Tại đây, hệ thống sẽ hiển thị hai mục quan trọng:

- Mục I: Bao gồm thông tin về các khoản thuế phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, và còn được hoàn.

- Mục II: Hiển thị các khoản thuế còn phải nộp, nộp thừa, và các khoản đã được ghi nhận trong hệ thống quản lý thuế.

Tại bước này, NNT có thể tra cứu thông tin chi tiết như số tiền thuế đã nộp (được hoàn), số tiền thuế phải nộp, và nhiều thông tin khác liên quan đến nghĩa vụ thuế của mình.

Cách 2: Tra cứu trên ứng dụng eTax Mobile

Bước 1: Đăng nhập sử dụng tài khoản đã đăng ký hoặc đăng ký mới

Trước tiên, Người Nộp Thuế (NNT) đăng nhập vào hệ thống bằng tài khoản đã đăng ký. Trong trường hợp chưa có tài khoản, họ có thể đăng ký mới bằng cách cung cấp thông tin mã số thuế và số căn cước công dân của mình.

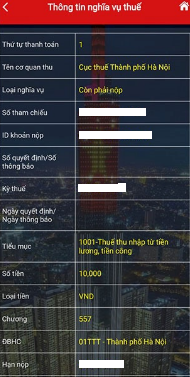

Bước 2: Chọn mục Tra cứu nghĩa vụ thuế và thực hiện Tra cứu

Sau khi đăng nhập thành công, NNT chọn mục "Tra cứu nghĩa vụ thuế" và sau đó chọn "Tất cả nghĩa vụ thuế" để thực hiện tra cứu. Tại đây, hệ thống sẽ hiển thị hai mục quan trọng:

- Mục I: Liệt kê các thông tin về các khoản thuế phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, và còn được hoàn.

.png)

- Mục II: Hiển thị các thông tin về các khoản thuế còn phải nộp, nộp thừa, và các khoản đã được ghi nhận trong hệ thống quản lý thuế.

Tại bước này, NNT có thể nhấn vào nút "xem chi tiết" để kiểm tra thông tin cụ thể về việc họ được hoàn thuế hay cần phải nộp thêm thuế, bao gồm cả số tiền cụ thể ở cả hai mục.

3. Các trường hợp người nộp thuế bị cưỡng chế nộp thuế

Dựa theo quy định của Khoản 1 Điều 2 trong Thông tư 215/2013/TT-BTC, người nộp thuế sẽ bị áp dụng biện pháp cưỡng chế thuế trong các trường hợp sau đây:

- Khi người nộp thuế nợ tiền thuế, tiền chậm nộp tiền thuế đã vượt quá 90 ngày kể từ ngày hết thời hạn nộp thuế hoặc hết thời hạn gia hạn nộp thuế theo quy định của Luật Quản lý thuế và của cơ quan nhà nước có thẩm quyền.

- Khi người nộp thuế vẫn còn nợ tiền thuế, tiền phạt, tiền chậm nộp tiền thuế và có hành vi bỏ trốn hoặc tẩu tán tài sản.

- Khi người nộp thuế không tuân thủ quyết định xử phạt vi phạm hành chính về thuế trong thời hạn 10 ngày kể từ ngày nhận quyết định xử phạt vi phạm hành chính về thuế, họ sẽ bị áp dụng biện pháp cưỡng chế để thi hành quyết định xử phạt vi phạm hành chính về thuế.

Nếu thời hạn thi hành quyết định xử phạt vi phạm hành chính về thuế dài hơn 10 ngày và người nộp thuế không tuân thủ theo thời hạn ghi trên quyết định xử phạt, họ cũng sẽ bị áp dụng biện pháp cưỡng chế thi hành quyết định xử phạt vi phạm hành chính về thuế (trừ trường hợp được hoãn hoặc tạm đình chỉ thi hành quyết định xử phạt vi phạm hành chính về thuế).

4. Những trường hợp được xóa nợ thuế thu nhập cá nhân

Theo quy định của Điều 85 trong Luật Quản lý thuế 2019, các trường hợp được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt được miêu tả như sau:

- Cá nhân đã qua đời hoặc bị Tòa án công nhận đã qua đời, mất khả năng hành vi dân sự mà không có tài sản, bao gồm cả tài sản thừa kế để thanh toán tiền thuế, tiền chậm nộp, tiền phạt còn nợ.

- Các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế không nằm trong trường hợp trên mà cơ quan quản lý thuế đã áp dụng biện pháp cưỡng chế theo quy định tại điểm g của Khoản 1 Điều 125 trong Luật Quản lý thuế 2019, và các khoản nợ này đã vượt quá 10 năm kể từ ngày hết hạn nộp thuế mà không có khả năng thu hồi.

Người nộp thuế đã được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt theo quy định này trước khi tái khởi động hoạt động sản xuất, kinh doanh hoặc thành lập cơ sở mới thì phải hoàn trả cho Nhà nước số tiền nợ tiền thuế, tiền chậm nộp, tiền phạt đã được xóa.

- Tiền thuế, tiền chậm nộp, tiền phạt đối với các trường hợp bị ảnh hưởng bởi thiên tai, thảm họa, hoặc dịch bệnh có phạm vi lớn đã được miễn phí tiền chậm nộp theo quy định tại điều 59 Khoản 8 của Luật Quản lý thuế 2019, và đã được gia hạn nộp thuế theo quy định tại điểm a Khoản 1 Điều 62 trong Luật Quản lý thuế 2019, nhưng vẫn gánh chịu thiệt hại không thể phục hồi được sản xuất, kinh doanh và không có khả năng thanh toán tiền thuế, tiền chậm nộp, tiền phạt.

5. Hồ sơ xóa nợ tiền thuế thu nhập cá nhân

Cơ quan quản lý thuế trực tiếp chịu trách nhiệm về việc quản lý người nộp thuế thuộc diện được miễn giảm hoặc xóa nợ tiền thuế, tiền chậm nộp, tiền phạt bằng cách lập và gửi hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt đến cơ quan hoặc cá nhân có thẩm quyền.

Hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt bao gồm các thành phần sau:

- Văn bản đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt từ cơ quan quản lý thuế trực tiếp đối với người nộp thuế thuộc diện được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt.

- Các tài liệu có liên quan đến việc đề xuất xóa nợ tiền thuế, tiền chậm nộp, tiền phạt.

(Tham khảo Điều 86 của Luật Quản lý thuế 2019)

6. Trốn thuế thu nhập cá nhân bị xử lý như thế nào?

Theo sửa đổi của Điểm a, Khoản 47, Điều 1 của Luật sửa đổi Bộ luật Hình sự sửa đổi 2017, theo Khoản 1 Điều 200 Bộ luật Hình sự 2015, người lao động có thể bị truy cứu trách nhiệm hình sự về tội trốn thuế trong các trường hợp sau đây:

- Người lao động thực hiện một trong các hành vi sau đây:

+ Không nộp hồ sơ đăng ký thuế.

+ Không nộp hồ sơ khai thuế.

+ Nộp hồ sơ khai thuế sau 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế hoặc hết thời hạn gia hạn nộp hồ sơ khai thuế theo quy định của pháp luật.

- Các hành vi trên của người lao động phải rơi vào một trong các trường hợp sau:

+ Trốn thuế với số tiền từ 100.000.000 đồng đến dưới 300.000.000 đồng.

+ Trốn thuế với số tiền dưới 100.000.000 đồng nhưng đã bị xử phạt vi phạm hành chính về hành vi trốn thuế.

+ Người lao động đã bị kết án về tội trốn thuế mà còn vi phạm.

+ Người lao động đã bị kết án về một trong các tội quy định tại Bộ luật Hình sự 2015, mà còn vi phạm.

Theo đó, hình phạt cho tội trốn thuế được quy định như sau:

- Phạt tiền từ 100.000.000 đồng đến 500.000.000 đồng hoặc phạt tù từ 03 tháng đến 01 năm.

- Trường hợp nặng hơn có thể bị phạt tiền từ 500.000.000 đồng đến 1.500.000.000 đồng hoặc phạt tù từ 01 năm đến 03 năm.

- Nếu số tiền trốn thuế từ 1.000.000.000 đồng trở lên, phạt tiền từ 1.500.000.000 đồng đến 4.500.000.000 đồng hoặc phạt tù từ 02 năm đến 07 năm.

- Ngoài ra, người phạm tội còn có thể bị phạt tiền từ 20.000.000 đồng đến 100.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm, hoặc tịch thu một phần hoặc toàn bộ tài sản.

Bài viết liên quan: Cá nhân, chủ doanh nghiệp nợ thuế có bị cấm xuất cảnh không?

Luật Minh Khuê xin tiếp nhận yêu cầu tư vấn của quý khách hàng qua số hotline: 1900.6162 hoặc email: lienhe@luatminhkhue.vn. Xin trân trọng cảm ơn!