1. CIC là gì?

Trung tâm Thông tin Tín Dụng (CIC) thuộc Ngân hàng Nhà nước Việt Nam đóng vai trò quan trọng trong hệ thống tín dụng quốc gia. CIC có trách nhiệm thu thập, lưu trữ, phân tích, xử lý và dự báo thông tin tín dụng của cá nhân và tổ chức, nhằm hỗ trợ hoạt động của các tổ chức tín dụng. CIC thực hiện quy định pháp luật hiện hành và đăng ký hệ thống tín dụng quốc gia, giúp việc kiểm tra thông tin tín dụng trở nên dễ dàng và tiện lợi hơn. Bên cạnh đó, CIC thu thập và xử lý thông tin về nợ xấu, đóng vai trò quan trọng trong việc giảm thiểu rủi ro tín dụng. Các tổ chức tín dụng phải cung cấp hồ sơ cho CIC để đánh giá điểm tín dụng một cách chính xác, từ đó cải thiện quy trình cho vay và quản lý tín dụng. Ngoài ra, CIC cũng cung cấp các sản phẩm và dịch vụ tín dụng theo quy định pháp luật, đáp ứng nhu cầu vay vốn và các dịch vụ tín dụng khác của cá nhân và tổ chức.

Trung tâm Thông tin Tín Dụng (CIC) thực hiện một loạt các hoạt động quan trọng để hỗ trợ hệ thống tín dụng quốc gia. Đầu tiên, CIC tổ chức khai thác, thu thập và mua thông tin tín dụng từ các nguồn trong nước và quốc tế, nhằm xây dựng cơ sở dữ liệu tín dụng toàn diện. Sau đó, CIC cung cấp kịp thời, đầy đủ và trung thực các sản phẩm thông tin tín dụng cho Ngân hàng Nhà nước, các tổ chức tín dụng và các tổ chức khác theo các quy định của Thống đốc và pháp luật hiện hành. Một nhiệm vụ quan trọng khác của CIC là thực hiện phân tích, xếp hạng và chấm điểm tín dụng đối với các tổ chức và cá nhân có quan hệ vay vốn với các tổ chức tín dụng, từ đó hỗ trợ việc đánh giá rủi ro và quản lý tín dụng hiệu quả. CIC cũng cung cấp các dịch vụ thông tin tín dụng, bao gồm cảnh báo sớm về các rủi ro tín dụng theo quy định pháp luật, giúp các tổ chức tín dụng quản lý rủi ro tốt hơn. Cuối cùng, CIC cung cấp các loại hình dịch vụ và sản phẩm tín dụng khác nhau nhằm đáp ứng nhu cầu của thị trường tín dụng theo quy định của pháp luật Việt Nam.

2. Tại sao cần tra cứu CIC?

Việc tra cứu thông tin tại Trung tâm Thông tin Tín Dụng (CIC) là một bước quan trọng đối với cả cá nhân và tổ chức tín dụng, mang lại nhiều lợi ích thiết thực. Đối với cá nhân, việc kiểm tra lịch sử tín dụng giúp họ nắm bắt tình hình tài chính của bản thân, từ đó phát hiện và khắc phục các sai sót trong thông tin tín dụng. Điều này không chỉ giúp cải thiện điểm tín dụng mà còn nâng cao khả năng tiếp cận các dịch vụ tài chính, từ vay vốn đến các sản phẩm tài chính khác. Đối với các tổ chức tín dụng, tra cứu CIC đóng vai trò quan trọng trong việc đánh giá khả năng trả nợ của khách hàng. Qua đó, họ có thể đưa ra quyết định chính xác về việc cho vay, xác định mức cho vay phù hợp và giảm thiểu rủi ro tín dụng. Nhờ vào việc phân tích thông tin tín dụng từ CIC, các tổ chức tín dụng có thể quản lý rủi ro hiệu quả hơn và bảo vệ lợi ích của mình trong quá trình cấp tín dụng.

3. Cách tra cứu CIC

Có thể tham khảo cách kiểm tra nợ xấu CIC online qua website hoặc điện thoại dưới đây:

Cách kiểm tra nợ xấu cá nhân trên website CIC:

Để kiểm tra nợ xấu cá nhân trên website CIC, bạn có thể thực hiện theo các bước sau:

Đầu tiên, truy cập vào trang web chính thức của CIC tại địa chỉ https://cic.gov.vn/.

Tiếp theo, chọn "Đăng ký", sau đó điền đầy đủ thông tin cá nhân vào biểu mẫu và nhấn "Tiếp tục". Trong bước này, bạn nên nhập email và số điện thoại chính chủ để nhận thông báo từ CIC.

Sau khi hoàn tất, bạn sẽ nhận được mã OTP qua số điện thoại đã đăng ký. Nhập mã OTP và chọn "Đồng ý" để chấp nhận điều khoản dịch vụ, sau đó nhấn "Tiếp tục". Nhân viên CIC sẽ liên hệ với bạn qua số điện thoại cung cấp để xác minh thông tin. Nếu thông tin chính xác, bạn sẽ nhận được tài khoản đăng nhập và mật khẩu qua SMS hoặc email.

Cuối cùng, sử dụng thông tin đăng nhập để kiểm tra tình trạng nợ xấu trong phần thông tin cá nhân trên website.

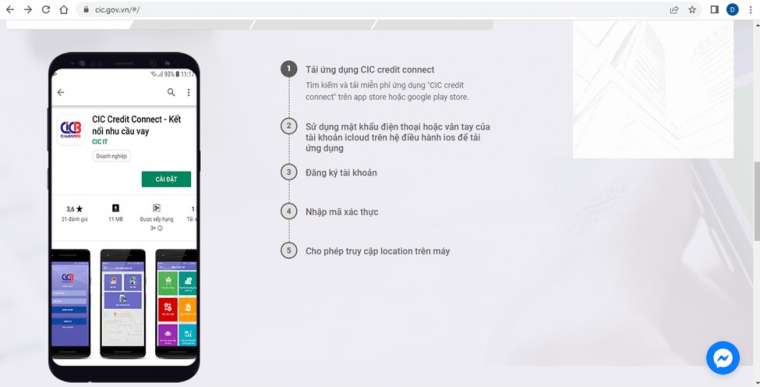

Cách kiểm tra nợ xấu online qua app CIC trên điện thoại:

Để kiểm tra nợ xấu cá nhân qua ứng dụng của CIC, trước tiên, người dùng cần tải và cài đặt ứng dụng "CIC Credit Connect" trên CH Play hoặc "iCIC National Credit Information Centre of Vietnam" trên App Store.

Sau khi cài đặt và đăng ký tài khoản thành công, hãy thực hiện các bước sau để kiểm tra nợ xấu. Đầu tiên, mở ứng dụng và chọn "Khai thác báo cáo" để bắt đầu quá trình tra cứu. Tiếp theo, bạn cần xác thực khai thác báo cáo bằng mật khẩu, vân tay hoặc Face ID. Sau khi xác thực, chọn lại mục "Khai thác báo cáo".

Tiếp theo, nhập mã xác thực OTP được gửi đến số điện thoại bạn đã đăng ký. Cuối cùng, vào mục "Xem báo cáo" để kiểm tra kết quả nợ xấu của bạn. Trong bản báo cáo tín dụng, hãy chú ý đến mục "Mức độ rủi ro" để xác định xem có thông tin nào ghi nhận nợ xấu hay không.

Để xóa nợ xấu và cải thiện điểm tín dụng của bạn, điều quan trọng nhất là thanh toán đầy đủ và đúng hạn tất cả các khoản nợ hiện tại. Việc này không chỉ giúp bạn giảm số dư nợ mà còn thể hiện cam kết tài chính của bạn đối với các tổ chức tín dụng. Ngoài ra, bạn cũng nên tránh tạo thêm nợ mới nếu khả năng tài chính của bạn không cho phép, vì điều này có thể làm tình hình tài chính của bạn thêm căng thẳng và ảnh hưởng tiêu cực đến điểm tín dụng của bạn. Lưu ý rằng việc cải thiện lịch sử tín dụng không phải là một quá trình ngay lập tức; có thể mất một khoảng thời gian để hệ thống tín dụng ghi nhận và phản ánh sự thay đổi tích cực trong hành vi thanh toán của bạn. Do đó, kiên nhẫn và quản lý tài chính hợp lý là rất cần thiết trong quá trình này để dần dần nâng cao điểm tín dụng và xây dựng một hồ sơ tín dụng tốt hơn.

4. Những thông tin có thể tìm thấy khi tra cứu CIC

Khi tra cứu thông tin trên CIC, bạn có thể tìm thấy các dữ liệu sau:

- Lịch sử tín dụng: Các thông tin về các khoản vay, thẻ tín dụng, và các giao dịch tài chính đã thực hiện, bao gồm cả tình trạng thanh toán.

- Điểm tín dụng: Điểm số tín dụng của cá nhân hoặc tổ chức, phản ánh mức độ đáng tin cậy trong việc thanh toán nợ.

- Thông tin nợ xấu: Các khoản nợ quá hạn hoặc không thanh toán đúng hạn, cùng với mức độ nghiêm trọng của chúng. Đây là các khoản nợ đã quá hạn hoặc không được thanh toán đúng hạn, điều này có thể ảnh hưởng nghiêm trọng đến điểm tín dụng của bạn. Thông tin nợ xấu sẽ cho biết chi tiết về từng khoản nợ, bao gồm số tiền nợ, thời gian quá hạn và mức độ nghiêm trọng của chúng. Việc nắm bắt thông tin này giúp bạn nhận diện và xử lý các vấn đề tín dụng của mình, từ đó đưa ra các biện pháp khắc phục kịp thời để cải thiện tình trạng tài chính và điểm tín dụng.

- Phân tích tín dụng: Đánh giá và xếp hạng tín dụng của cá nhân hoặc tổ chức, giúp xác định khả năng trả nợ và các rủi ro tín dụng. Xếp hạng tín dụng giúp xác định rõ ràng mức độ đáng tin cậy trong việc trả nợ của cá nhân hoặc tổ chức, từ đó hỗ trợ việc đánh giá khả năng trả nợ và các rủi ro tín dụng liên quan. Thông tin này không chỉ cung cấp cái nhìn tổng quan về tình hình tài chính mà còn giúp các tổ chức tín dụng đưa ra các quyết định hợp lý hơn trong việc cấp tín dụng và quản lý rủi ro. Việc hiểu rõ các đánh giá và xếp hạng tín dụng sẽ giúp cá nhân và tổ chức cải thiện quản lý tài chính và xây dựng hồ sơ tín dụng tốt hơn.

- Cảnh báo rủi ro tín dụng: Những cảnh báo sớm về các rủi ro tín dụng có thể xảy ra dựa trên tình hình hiện tại và lịch sử tín dụng.

Thông tin này giúp các tổ chức tín dụng đưa ra quyết định chính xác trong việc cấp tín dụng và quản lý rủi ro.

Xem thêm bài viết: Quy định về xóa lịch sử nợ xấu trên hệ thống CIC cập nhật mới nhất

Khi quý khách có thắc mắc về quy định pháp luật, vui lòng liên hệ ngay đến hotline 19006162 hoặc gửi thư tư vấn đến địa chỉ email: lienhe@luatminhkhue.vn để được tư vấn nhanh chóng và kịp thời.