1. Hoá đơn điện tử là gì?

Hoá đơn điện tử hay còn được gọi là E-invoice được hiểu là chứng từ kế toán gồm các thông tin về bán hàng hoá hoặc cung ứng dịch vụ được thể hiện dưới dạng dữ liệu điện tử - tức là các thông tin về việc bán hàng hoá, cung ứng dịch vụ đó sẽ được mã hoá thành các ký tự, ký hiệu, chữ viết, chữ số, hình ảnh được khởi tạo, lưu trữ và truyền đi thông qua các thiết bị điện tử (như máy tính, máy in, máy scan, điện thoại,...) theo quy định pháp luật về giao dịch điện tử.

Nếu như trước đây, khi sử dụng hoá đơn giấy (hoá đơn đặt in, hoá đơn tự in) người bán hàng hoá, cung ứng dịch vụ sẽ ghi thông tin trực tiếp trên hoá đơn giấy, ký đóng dấu của người bán thì với hoá đơn điện tử, người bán hàng hoá hoặc cung ứng dịch vụ muốn xuất hoá đơn cho khách hàng sẽ phải nhập dữ liệu thông qua máy tính sau đó ký bằng thiết bị gọi là chữ ký số (token). Dưới đây là hình minh hoa về hoá đơn giấy và hoá đơn điện tử:

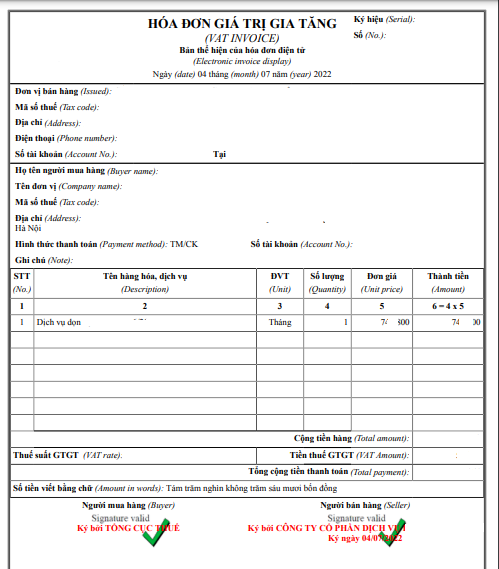

Mẫu hóa đơn điện tử - Ảnh minh họa

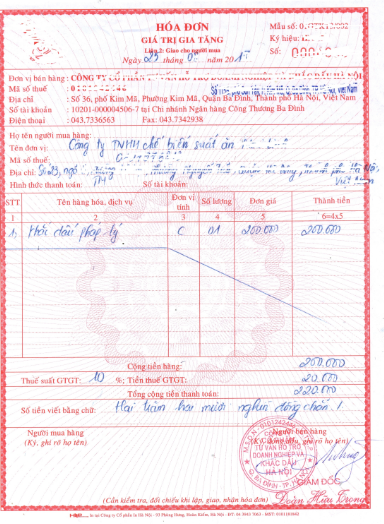

Mẫu hóa đơn giấy - Ảnh minh họa

(Ví dụ minh hoạ về bản thể hiện hoá đơn điện tử có chữ ký số (ký hiệu dấu V màu xanh lá cây) - ảnh bên trái và Hoá đơn giấy có đóng dấu công ty bán hàng - ảnh bên phải)

Ví dụ nêu trên là ví dụ về hoá đơn giá trị gia tăng điện tử. Ngoài Hoá đơn giá trị gia tăng ra, theo quy định tại khoản 2 Điều 89 Luật Quản lý thuế 2019, hoá đơn điện tử còn bao gồm: Hoá đơn bán hàng, tem điện tử, vé điện tử, thẻ điện tử (tức là loại tem, vé, thẻ được in ra từ các thiết bị điện tử, thay thế cho tem, vé, thẻ giấy trước đây), phiếu thu điện tử, phiếu xuất kho điện tử hoặc các chứng từ điện tử khác có nội dung như hoá đơn điện tử.

2. Nội dung và nguyên tắc lập hoá đơn điện tử

2.1. Nội dung của hoá đơn điện tử

Theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP, hoá đơn điện tử phải có đầy đủ các nội dung sau:

- Tên hoá đơn theo từng loại như: hoá đơn giá trị gia tăng, hoá đơn bán hàng, tem, vé điện tử. Lưu ý: Tên của hoá đơn phải được viết in hoa như ví dụ về hình ảnh hoá đơn giá trị gia tăng tại mục số 1.

- Ký hiệu, mẫu số, tên liên hoá đơn - Thực hiện theo quy định tại Điều 4 Thông tư 78/2021/TT-BTC.

- Số hoá đơn. Cách đánh số hoá đơn được hướng dẫn chi tiết tại khoản 3 Điều 10 Nghị định 123/2020/NĐ-CP cụ thể: Số hoá đơn được các đơn vị nhập bằng chữ số Ả-rập theo thứ tự liên tục từ nhỏ đến lớn trong cùng một ký hiệu, mẫu số hoá đơn. Số hoá đơn đầu tiên có thể bắt đầu từ ngày đầu tiên sử dụng hoá đơn và kết thúc vào ngày cuối cùng của năm dương lịch (ngày 31/12). Theo quy định này, số hoá đơn tối đa có thể lên tới số 99 999 999.

*Lưu ý: Nếu đơn vị không đánh số hoá đơn theo nguyên tắc trên thì phải đảm bảo các hoá đơn điện tử mà đơn vị lập phải theo nguyên tắc tăng dần và kiểm soát chặt chẽ mỗi số hoá đơn được lập là duy nhất và tối đa là 08 chữ số.

Ví dụ: Các doanh nghiệp có thể ghi số hoá đơn như sau: 1, 2, 3, 4, .... hoặc 00000001, 00000002, 00000003, ...

- Mã của cơ quan thuế (nếu có).

- Tên, địa chỉ, mã số thuế của bên bán (bên bán hàng hoá hoặc cung ứng dịch vụ).

- Tên, địa chỉ, mã số thuế của bên mua. Nếu bên mua không có mã số thuế thì không phải thể hiện mã số thuế của bên mua trên hoá đơn.

- Thông tin về hàng hoá, dịch vụ cung ứng gồm: tên hàng hoá hoặc dịch vụ bán/cung ứng, đơn vị tính, số lượng, đơn giá hàng hoá/dịch vụ, thành tiền chưa bao gồm thuế, thuế suất (KCT - không chịu thuế, 5%, 8% hay 10%), tiền thuế của từng mặt hàng theo từng mức thuế suất, tổng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã bao gồm thuế.

- Chữ ký số của bên bán.

- Thời điểm lập hoá đơn.

- Thời điểm đơn vị ký số trên hoá đơn.

2.2. Nguyên tắc lập hoá đơn điện tử

Khi bán hàng hoá hoặc cung ứng dịch vụ, bên bán phải lập hoá đơn để giao cho người mua. Nguyên tắc lập hoá đơn được thực hiện như sau:

- Bên bán phải lập hoá đơn có đầy đủ các nội dung của hoá đơn điện tử theo quy định.

- Hoá đơn điện tử phải được lập đúng định dạng, đúng các thông tin đã đăng ký.

- Trường hợp đơn vị sử dụng hoá đơn không có mã của cơ quan thuế thì việc lập hoá đơn điện tử khi bán hàng hoá hoặc cung ứng dịch vụ sẽ thực hiện theo thoả thuận giữa người bán và người mua trên cơ sở đảm bảo tuân thủ các quy định pháp luật về giao dịch điện tử.

- Tuân thủ quy định về thời điểm lập hoá đơn theo quy định tại Điều 9 Nghị định 123/2020/NĐ-CP như sau: Thời điểm lập hoá đơn đối với trường hợp bán hàng hoá là thời điểm chuyển giao tài sản không phân biệt đã thu tiền hay chưa. Còn đối với cung ứng dịch vụ, thời điểm lập hoá đơn là thời điểm hoàn thành việc cung cấp dịch vụ, không phân biệt đã thu tiền hay chưa.

Ngoài ra, đối với từng đơn vị kinh doanh các sản phẩm, dịch vụ đặc thù như điện, nước, viễn thông,... hoặc chuyển giao hàng hoá, cung ứng dịch vụ theo từng hạng mục hoặc từng giai đoạn, tuỳ từng trường hợp cụ thế, quý bạn đọc có thể tra cứu quy định về thời điểm lập hoá đơn tại các khoản 3, 4 của Điều 9 Nghị định 123/2020/NĐ-CP.

Nếu cần câu trả lời nhanh chóng thì mời quý khách hàng vui lòng liên hệ Tổng đài tư vấn pháp luật 24/7 của Luật Minh Khuê theo hotline: 1900.6162 nhấn phím số 5 để được các chuyên viên/luật sư có kinh nghiệm trong lĩnh vực tư vấn pháp luật thuế hỗ trợ.

3. Có bắt buộc sử dụng hoá đơn điện tử không ?

Hoá đơn điện tử không phải là quy định mới mà từ thời điểm Nghị định 51/2010/NĐ-CP và Thông tư 139/2014/TT-BTC đã có rồi. Các hình thức thể hiện hoá đơn được quy định tại khoản 2 Điều 4 Nghị định 51/2010/NĐ-CP bao gồm: hoá đơn tự in, hoá đơn đặt in và hoá đơn điện tử.

Các hình thức thể hiện hoá đơn này cùng tồn tại và được pháp luật thừa nhận cho tới dấu mốc là từ ngày 01 tháng 7 năm 2022, chỉ còn duy nhất hình thức thể hiện hoá đơn được công nhận đó là hoá đơn điện tử, chứng từ điện tử. Cụ thể, trong Luật Quản lý thuế năm 2019 được Quốc Hội khoá 14 thông qua không ngày 13 tháng 6 năm 2019 không còn quy định về hình thức hoá đơn đặt in hay tự in mà chỉ có quy định về hoá đơn điện tử tại Chương X.

Theo quy định tại Điều 151 Luật Quản lý thuế 2019, mặc dù Luật được Quốc hội thông qua từ tháng 6 năm 2019, có hiệu lực thi hành từ 01 tháng 7 năm 2020 nhưng xét thấy việc áp dụng đồng bộ hoá đơn điện tử còn cần thời gian phổ cập cho các tổ chức, cá nhân kinh doanh và Cơ quan Thuế cũng phải chuẩn bị hoàn thiện cơ sở dữ liệu, cơ sở vật chất nên các quy định về hoá đơn, chứng từ điện tử được lùi hiệu lực thi hành 02 năm tức là tới ngày 01 tháng 7 năm 2022 mới phải áp dụng bắt buộc quy định này. Tuy nhiên, để chuẩn bị cho công tác chuyển đổi sang hoá đơn điện tử, Quốc hội vẫn khuyến khích các cơ quan, tổ chức, cá nhân áp dụng hoá đơn, chứng từ điện tử từ trước đó cho quen thuộc dần.

Cho nên, câu hỏi là "Hoá đơn điện tử có bắt buộc sử dụng không?", chúng tôi xin trả lời là "Có". Và cũng xin lưu ý quý khách hàng, các trường hợp vẫn tiếp tục sử dụng hoá đơn tự in hoặc đặt in trừ sau thời điểm ngày 01 tháng 07 năm 2022, tuỳ từng trường hợp có thể bị xử lý vi phạm hành chính hoặc bị truy cứu trách nhiệm hình sự về hành vi sử bất hợp pháp hoá đơn.