1. Khái quát về hợp đồng cho thuê tài sản

Tại Điều 472 Bộ luật dân sự năm 2015 quy định Hợp đồng thuê tài sản là sự thỏa thuận giữa các bên, theo đó bên cho thuê giao tài sản cho bên thuê để sử dụng trong một thời hạn, bên thuê phải trả tiền thuê. Khái niệm tài sản được hiểu theo nghĩa rộng. Do đó, đối tượng của hợp đồng thuê tài sản là tư liệu sản xuất hoặc tư liệu tiêu dùng. Quyền sử dụng đất, mặt nước, mặt biển, công nghệ,.. cũng có thể là đối tượng của hợp đồng cho thuê.

Hợp đồng thuê tài sản thường được sử dụng để phục vụ nhu cầu sinh hoạt. Trong hợp đồng thuê tài sản, bên cho thuê chuyển quyền sử dụng tài sản cho bên thuê trong một thời gian nhất định. Hết hạn của hợp đồng, bên thuê phải trả lại tài sản mà mình đã thuê. Vì vậy, đối tượng của hợp đồng thuê tài sản phải là vật đặc định, không tiêu hao. Đối tượng của hợp đồng thuê tài sản bao gồm tư liệu sản xuất và tư liệu tiêu dùng (bất động sản hoặc động sản), quyền sử dụng đất (đối với cá nhân, tổ chức), đối tượng là đất tại các khu công nghiệp, khu chế xuất và các cơ sở sản xuất kinh doanh khác. Đất thuộc sở hữu toàn dân nên nhà nước cho các doanh nghiệp thuê đất để sản xuất, kinh doanh.

Hợp đồng thuê tài sản có những đặc điểm pháp lý sau:

- Hợp đồng thuê tài sản là hợp đồng có đền bù: Khoản tiền mà bên thuê tài sản phải trả cho bên có tài sản cho thuê là khoản đền bù.

- Hợp đồng thuê tài sản là hợp đồng song vụ: Bên thuê tài sản có nghĩa vụ trả lại tài sản thuê và tiền thuê như đã thoả thuận và có quyền yêu cầu bên cho thuê giao tài sản để sử dụng. Bên cho thuê có quyền yêu cầu bên thuê sử dụng tài sản thuê đúng mục đích, công dụng, thời hạn, phương thức và trả lại tài sản thuê, tiền thuê.

2. Quy định về phụ lục của hợp đồng

Hiện tại, Bộ luật dân sự 2015 không nêu rõ khái niệm phụ lục hợp đồng là gì. Tuy nhiên tại Điều 22 Bộ luật Lao động năm 2019 quy định về phụ lục hợp đồng như sau:

1. Phụ lục hợp đồng lao động là bộ phận của hợp đồng lao động và có hiệu lực như hợp đồng lao động.

2. Phụ lục hợp đồng lao động quy định chi tiết, sửa đổi, bổ sung một số điều, khoản của hợp đồng lao động nhưng không được sửa đổi thời hạn của hợp đồng lao động.

Trường hợp phụ lục hợp đồng lao động quy định chi tiết một số điều, khoản của hợp đồng lao động mà dẫn đến cách hiểu khác với hợp đồng lao động thì thực hiện theo nội dung của hợp đồng lao động.

Trường hợp phụ lục hợp đồng lao động sửa đổi, bổ sung một số điều, khoản của hợp đồng lao động thì phải ghi rõ nội dung điều, khoản sửa đổi, bổ sung và thời điểm có hiệu lực.

Như vậy, có thể hiểu, phụ lục hợp đồng là văn bản được ban hành kèm theo và là một bộ phận không thể tách rời của hợp đồng.

Từ định nghĩa phụ lục hợp đồng lao động trong Bộ luật lao động, chúng ta có thể hiểu: Phụ lục hợp đồng là văn bản quy định chi tiết một số điều khoản hoặc sửa đổi, bổ sung hợp đồng. Hiệu lực của phụ lục hợp đồng Điều 403 Bộ luật dân sự 2015 quy định phụ lục hợp đồng có hiệu lực như hợp đồng. Bởi vì phụ lục hợp đồng được lập kèm theo hợp đồng. Đồng thời, nội dung của phụ lục hợp đồng cũng không được trái với nội dung hợp đồng cho nên hiệu lực hợp đồng hoàn toàn phụ thuộc vào hiệu lực của hợp đồng.

Vì phụ lục hợp đồng quy định chi tiết một số điều khoản của hợp đồng cho nên nội dung của phụ lục hợp đồng phải phụ thuộc và không được trái với nội dung của hợp đồng. Nếu phụ lục hợp đồng có điều khoản trái với nội dung của điều khoản trong hợp đồng thì điều khoản này của phụ lục không có hiệu lực, trừ trường hợp có thỏa thuận khác. Trong trường hợp các bên chấp nhận phụ lục hợp đồng có điều khoản trái với điều khoản trong hợp đồng thì coi như điều khoản đó trong hợp đồng đã được sửa đổi.

Như vậy, phụ lục hợp đồng có thể chia làm hai loại:

- Phụ lục hợp đồng như một phần bổ sung cho hợp đồng chính, quy định chi tiết một số điều khoản và được lập đồng thời với hợp đồng chính. Phụ lục loại này thường quy định cụ thể về công việc thực hiện, tiêu chuẩn, số liệu, giai đoạn, ngày tháng,…theo như hợp đồng chính nhưng chi tiết và cụ thể hơn.

- Phụ lục hợp đồng sửa đổi một số quy định của hợp đồng đã được lập trước đó. Phụ lục loại này thường là thay đổi các nội dung của hợp đồng đã lập như: gia hạn, rút ngắn thời hạn hợp đồng, điều chỉnh tăng hoặc giảm giá trị theo hợp đồng, sửa đổi hoặc bổ sung một số hạng mục công việc thực hiện,…

Từ sự phụ thuộc này có thể suy ra, trong trường hợp phụ lục hợp đồng bị vô hiệu thì hợp đồng vẫn có hiệu lực, tuy nhiên nếu hợp đồng vô hiệu một phần hoặc toàn bộ sẽ dẫn đến phụ lục hợp đồng cũng bị vô hiệu tương ứng với điều khoản bị vô hiệu ở hợp đồng.

Theo quy định trên ta có thể nhận thấy phụ lục hợp đồng là phần quy định chi tiết một số điều khoản của hợp đồng, vì vậy nó là một bộ phận của hợp đồng. Phụ lục của hợp đồng có hiệu lực cùng với hiệu lực của hợp đồng. Bản phụ lục của hợp đồng được xây dựng kèm theo hợp đồng, nên nó không thể áp dụng riêng rẽ mà luôn luôn phụ thuộc và thực hiện cùng với việc thực hiện hợp đồng, nên nội dung phụ lục của hợp đồng phải phù hợp với nội dung của hợp đồng. Các bên tham gia ký kết hợp đồng không những chỉ có nghĩa vụ phải thực hiện đúng nội dung hợp đồng đã ký kết, mà còn phải thực hiện đúng các nội dung được thể hiện trong bản phụ lục của hợp đồng.

3. Phụ lục bảng kê chi tiết hợp đồng cho thuê tài sản (Mẫu 01-1/BK-TTS)

Theo quy định tại Thông tư 100/2021/TT-BTC sửa đổi điểm c khoản 1 Điều 9 Thông tư 40/2021/TT-BTC:

“c) Cá nhân chỉ có hoạt động cho thuê tài sản và thời gian cho thuê không trọn năm, nếu phát sinh doanh thu cho thuê từ 100 triệu đồng/năm trở xuống thì thuộc diện không phải nộp thuế GTGT, không phải nộp thuế TNCN. Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì mức doanh thu để xác định cá nhân phải nộp thuế hay không phải nộp thuế là doanh thu trả tiền một lần được phân bổ theo năm dương lịch.”

Theo quy định trên, trường hợp cá nhân chỉ có hoạt động cho thuê tài sản và thời gian cho thuê không trọn năm, nếu doanh thu cho thuê từ 100 triệu đồng/năm trở xuống thì không phải nộp thuế GTGT, không phải nộp thuế TNCN. Do đó, cá nhân cho thuê tài sản trong trường hợp này sẽ không phải làm thủ tục kê khai thuế cho thuế tài sản, với các trường hợp còn lại đều phải kê khai thuế.

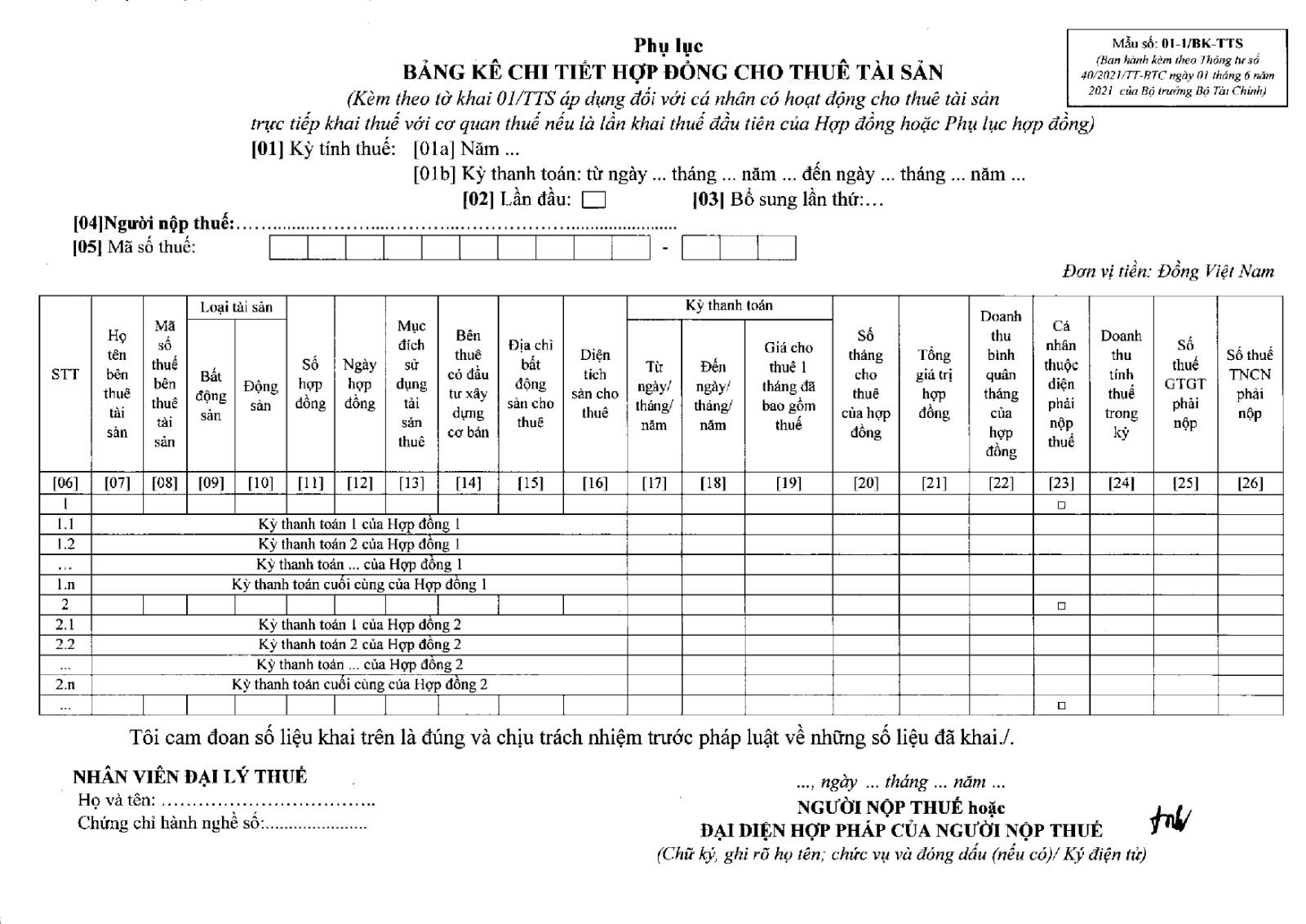

Mẫu 01-1/BK-TTS là mẫu Phụ lục bảng kê chi tiết hợp đồng cho thuê tài sản mới nhất năm 2022 được Ban hành kèm theo Thông tư số 40/2021/TT-BTC ngày 01 tháng 6 năm 2021 của Bộ trưởng Bộ Tài chính. Mẫu này kèm theo tờ khai 01/TTS áp dụng đối với cá nhân có hoạt động cho thuê tài sản trực tiếp khai thuế với cơ quan thuế nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng. Mẫu này sẽ được Luật Minh Khuê trình bày ngay sau đây:

>> Tải ngay: Phụ lục bảng kê chi tiết hợp đồng cho thuê tài sản (Mẫu 01-1/BK-TTS) file Word

Để tìm hiểu thêm thông tin liên quan, mời quý bạn đọc tham khảo bài viết: Tìm hiểu Mẫu bảng kê chi tiết giá trị tài sản

Trên đây là toàn bộ nội dung bài viết của Luật Minh Khuê liên quan đến vấn đề: Phụ lục bảng kê chi tiết hợp đồng cho thuê tài sản (Mẫu 01-1/BK-TTS). Mọi thắc mắc chưa rõ hay có nhu cầu hỗ trợ vấn đề pháp lý khác, quý khách hàng vui lòng liên hệ với bộ phận tư vấn pháp luật trực tuyến qua số hotline: 1900.6162 hoặc gửi yêu cầu tư vấn qua email: lienhe@luatminhkhue.vn để được hỗ trợ và giải đáp kịp thời. Xin trân trọng cảm ơn quý khách hàng đã quan tâm theo dõi bài viết của Luật Minh Khuê.