- 1. Công nghiệp bán dẫn là gì?

- 2. Trọng tâm phát triển công nghiệp bán dẫn của Việt Nam

- 3. Phân tích những cơ chế, chính sách đặc thù phát triển công nghệ bán dẫn

- 3.1. Ưu đãi đầu tư đặc biệt (Investment Incentives)

- 3.2. Cơ chế "Luồng xanh" và Thử nghiệm (Administrative & Sandbox)

- 3.3. Chính sách phát triển nguồn nhân lực (Talent Acquisition)

- 4. Ví dụ thực tiễn về phát triển công nghệ bán dẫn

Công nghiệp bán dẫn được xác định là ngành công nghiệp "nền tảng", "trọng điểm" và có ý nghĩa chiến lược đối với an ninh kinh tế quốc gia. Các phân tích dưới đây dựa trên các văn bản pháp lý chủ đạo:

- Luật Công nghiệp công nghệ số năm 2025 (Luật số 71/2025/QH15): Được Quốc hội thông qua ngày 14/06/2025, có hiệu lực thi hành từ ngày 01/01/2026.

- Chiến lược phát triển công nghiệp bán dẫn Việt Nam đến năm 2030, tầm nhìn 2050: Định hướng "C = SET + 1" (Chip - Specialized - Electronics - Talent + Vietnam).

Trọng tâm phát triển công nghiệp bán dẫn của Việt Nam - Ảnh minh họa

1. Công nghiệp bán dẫn là gì?

Công nghiệp bán dẫn (Semiconductor Industry) là ngành công nghiệp chế tạo các vật liệu và linh kiện điện tử có tính năng dẫn điện trung gian, đóng vai trò là "bộ não" của mọi thiết bị điện tử hiện đại.

Dưới góc độ pháp lý khái niệm công nghệ bán dẫn được định nghĩa tại khoản 7 điểu 3 của Luật Công nghiệp công nghệ số năm 2025: "Công nghiệp bán dẫn là ngành công nghiệp thực hiện các hoạt động nghiên cứu và phát triển, thiết kế, sản xuất, đóng gói, kiểm thử sản phẩm bán dẫn và sản xuất thiết bị, máy móc, công cụ phục vụ cho các hoạt động này. Công nghiệp bán dẫn đóng vai trò thiết yếu, nền tảng đối với công nghiệp công nghệ số." Cũng theo Luật này thì đây là ngành công nghiệp trọng điểm quốc gia, được ưu tiên nguồn lực cao nhất.

2. Trọng tâm phát triển công nghiệp bán dẫn của Việt Nam

Căn cứ theo theo Điều 36 Luật Công nghiệp công nghệ số 2025 quy định như sau:

Nguyên tắc phát triển công nghiệp bán dẫn

1. Phát triển công nghiệp bán dẫn với trọng tâm là phát triển sản phẩm chip bán dẫn có tính đột phá trong các ngành, lĩnh vực; liên kết chặt chẽ với hệ sinh thái bán dẫn toàn cầu, bao gồm các công đoạn nghiên cứu, thiết kế, sản xuất, đóng gói, kiểm thử.

2. Phát triển công nghiệp bán dẫn phải đồng bộ với công nghiệp điện tử theo hướng tập trung vào thiết bị điện tử chuyên dụng trong các ngành, lĩnh vực.

3. Phát triển nguồn nhân lực cho công nghiệp bán dẫn bảo đảm số lượng, chất lượng đáp ứng các yêu cầu phát triển.

4. Khuyến khích thu hút đầu tư nước ngoài, huy động nguồn lực trong và ngoài nước nhằm thúc đẩy phát triển công nghiệp bán dẫn, hướng tới làm chủ công nghệ, thiết kế và sản xuất chip bán dẫn.

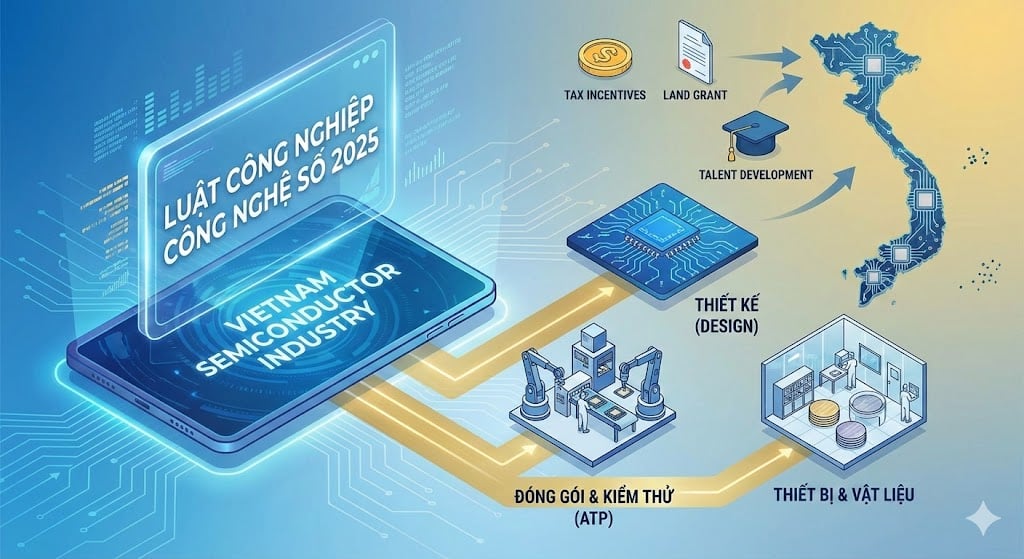

Như vậy, theo quy định của Luật Công nghiệp công nghệ số 2025, trọng tâm phát triển công nghiệp bán dẫn không dàn trải mà tập trung vào các khâu có giá trị gia tăng cao và phù hợp với năng lực nội tại của Việt Nam, bao gồm 03 trụ cột chính:

- Thiết kế (Design): Đây là ưu tiên hàng đầu, khuyến khích phát triển các trung tâm thiết kế chip, thiết kế vi mạch bán dẫn, sở hữu trí tuệ (IP) về bán dẫn.

- Đóng gói và Kiểm thử (Packaging & Testing - ATP): Tập trung thu hút đầu tư vào khâu hậu cần sản xuất để nhanh chóng tham gia vào chuỗi cung ứng toàn cầu, tận dụng lợi thế về logistics và nhân lực kỹ thuật.

- Sản xuất thiết bị và vật liệu chuyên dụng: Khuyến khích sản xuất máy móc, công cụ, vật liệu phụ trợ phục vụ cho quy trình sản xuất bán dẫn (hóa chất, khí công nghiệp sạch, vật liệu wafer).

Lưu ý: Luật xác định rõ sản phẩm bán dẫn (bao gồm vật liệu, thiết bị, linh kiện) là đầu vào thiết yếu của kinh tế số, do đó được hưởng cơ chế bảo vệ và ưu tiên cao nhất trong phân bổ nguồn lực quốc gia.

3. Phân tích những cơ chế, chính sách đặc thù phát triển công nghệ bán dẫn

Luật Công nghiệp công nghệ số 2025 đã thiết lập khung pháp lý "vượt trội" so với các quy định đầu tư thông thường. Các cơ chế đặc thù được phân nhóm như sau:

3.1. Ưu đãi đầu tư đặc biệt (Investment Incentives)

Các dự án đầu tư vào công nghiệp bán dẫn thuộc danh mục dự án đặc biệt ưu đãi đầu tư, được hưởng các chế độ ưu đãi ở mức cao nhất (kịch khung) theo quy định của pháp luật:

- Về thuế Thu nhập doanh nghiệp (CIT): Áp dụng thuế suất ưu đãi đặc biệt (có thể xuống mức 5% trong thời gian dài lên tới 37 năm), miễn thuế, giảm thuế trong thời hạn tối đa kể từ khi có thu nhập chịu thuế.

- Khấu trừ chi phí R&D: Doanh nghiệp được tính chi phí nghiên cứu và phát triển (R&D) ở mức cao hơn chi phí thực tế (có thể lên tới 200%) khi xác định thu nhập chịu thuế. Đây là động lực tài chính mạnh mẽ để doanh nghiệp tái đầu tư cho công nghệ.

- Miễn, giảm tiền thuê đất: Áp dụng miễn tiền thuê đất, thuê mặt nước trong thời gian dài (có thể lên tới 22 năm hoặc toàn bộ thời gian dự án) đối với diện tích đất sử dụng cho xây dựng cơ sở hạ tầng, nhà máy sản xuất bán dẫn.

3.2. Cơ chế "Luồng xanh" và Thử nghiệm (Administrative & Sandbox)

- Thủ tục hành chính rút gọn: Áp dụng cơ chế "luồng xanh" trong thủ tục hải quan đối với hàng hóa, thiết bị, nguyên vật liệu nhập khẩu phục vụ trực tiếp cho sản xuất bán dẫn.

- Nhập khẩu thiết bị đã qua sử dụng: Cho phép nhập khẩu máy móc, thiết bị dây chuyền công nghệ đã qua sử dụng (nhưng vẫn đảm bảo tiêu chuẩn kỹ thuật/môi trường) để phục vụ mục đích nghiên cứu, R&D – tháo gỡ điểm nghẽn của các quy định cũ về tuổi thiết bị.

- Cơ chế thử nghiệm có kiểm soát (Sandbox): Cho phép triển khai thí điểm các công nghệ bán dẫn mới trong phạm vi và không gian giới hạn với sự miễn trừ một số trách nhiệm pháp lý nhất định, nhằm khuyến khích đổi mới sáng tạo.

3.3. Chính sách phát triển nguồn nhân lực (Talent Acquisition)

- Ưu đãi thuế thu nhập cá nhân (PIT): Giảm thuế thu nhập cá nhân (thường là 50%) cho các chuyên gia, nhà khoa học, nhân lực chất lượng cao làm việc trong lĩnh vực bán dẫn.

- Ngân sách nhà nước hỗ trợ đào tạo: Nhà nước hỗ trợ kinh phí đào tạo, bồi dưỡng nhân lực; hỗ trợ chi phí thuê chuyên gia nước ngoài. Các cơ sở đào tạo (đại học) được hưởng cơ chế tài chính đặc thù khi mở chuyên ngành bán dẫn.

4. Ví dụ thực tiễn về phát triển công nghệ bán dẫn

Tình huống giả định: Công ty A (Doanh nghiệp FDI) dự kiến thành lập Trung tâm thiết kế vi mạch (IC Design Center) tại Khu công nghệ cao TP.HCM vào tháng 2/2026.

Áp dụng Luật Công nghiệp công nghệ số 2025:

- Về thủ tục: Dự án của Công ty A được cấp Giấy chứng nhận đăng ký đầu tư theo quy trình rút gọn đặc biệt (Green lane).

- Về thuế: Công ty được hưởng thuế suất thuế TNDN 5% trong 30 năm (giả định theo mức ưu đãi cao nhất cho dự án công nghệ số trọng điểm), miễn thuế 4 năm đầu và giảm 50% số thuế phải nộp trong 9 năm tiếp theo.

- Về nhân sự: 50 kỹ sư thiết kế cao cấp (bao gồm cả chuyên gia nước ngoài) của công ty được giảm 50% thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công tại dự án này.

- Về R&D: Nếu Công ty A nhập khẩu các máy chủ (server) chuyên dụng đã qua sử dụng từ công ty mẹ để phục vụ phòng Lab R&D, thủ tục nhập khẩu được phép thực hiện (không bị cấm như quy định nhập khẩu hàng cũ thông thường) theo điều khoản ngoại lệ cho R&D bán dẫn.

Tóm lại, Luật Công nghiệp công nghệ số 2025 đã thể chế hóa mạnh mẽ ý chí chính trị về phát triển công nghiệp bán dẫn. Điểm đột phá lớn nhất không chỉ nằm ở các con số ưu đãi thuế, mà là sự thay đổi về tư duy quản lý: chuyển từ "quản lý chặt" sang "tạo hành lang an toàn" (Sandbox) và chấp nhận rủi ro để khuyến khích R&D. Đối với các nhà đầu tư và doanh nghiệp công nghệ, đây là thời điểm vàng để tái cấu trúc danh mục đầu tư, tận dụng tối đa các "đặc quyền" pháp lý này nhằm tối ưu hóa chi phí vận hành và gia tăng lợi thế cạnh tranh.