- 1. Phân tích "Mức tham chiếu" đóng bảo hiểm xã hội

- 1.1. Mức tham chiếu là gì?

- 1.2. Định lượng mức tham chiếu áp dụng cho năm tài chính 2026

- 1.3. Vai trò của mức tham chiếu trong hệ sinh thái Bảo hiểm năm 2026

- 2. Lương tối thiểu vùng năm 2026 theo Nghị định 293/2025/NĐ-CP

- 2.1. Mức tăng lương tối thiểu vùng phân theo vùng địa lý

- 2.2. Tác động của lương tối thiểu vùng đến cấu trúc đóng Bảo hiểm

- 3. Tỷ lệ đóng Bảo hiểm xã hội bắt buộc (BHXH), BHYT, BHTN năm 2026

- 3.1. Tỷ lệ đóng bảo hiểm cho Lao động Việt Nam

- 3.2. Xác định chính xác "Tiền lương làm căn cứ đóng"

- 4. Cải cách toàn diện Bảo hiểm Thất nghiệp theo Luật Việc làm 2025

- 4.1. Mở rộng đối tượng: Bao phủ cả Hợp đồng 1 tháng

- 4.2. Chế độ hưởng trợ cấp thất nghiệp: Nhanh hơn và Cao hơn

- 5. Chế độ áp dụng cho Lao động nước ngoài và các nhóm đặc thù

- 5.1. Tỷ lệ đóng của người lao động nước ngoài

- 5.2. Bảo hiểm xã hội tự nguyện theo chuẩn nghèo năm 2026

- 6. Cách tính quyền lợi và chế độ thụ hưởn gtheo Mức tham chiếu mới

- 7. Khuyến nghị chiến lược tuân thủ và quản trị rủi ro cho Doanh nghiệp

- Kết luận

Khái niệm "Mức lương cơ sở" vốn đã ăn sâu vào tiềm thức của hệ thống hành chính và nhân sự Việt Nam sẽ chính thức bị thay thế bởi "Mức tham chiếu". Phạm vi đối tượng tham gia bảo hiểm thất nghiệp được mở rộng xuống đến những hợp đồng ngắn hạn chỉ một tháng. Cơ sở tính trần đóng bảo hiểm bị phân tách: Bảo hiểm xã hội chạy theo Mức tham chiếu, trong khi Bảo hiểm thất nghiệp lại chạy theo Lương tối thiểu vùng.

Trước khi đi sâu phân tích mức đóng Bảo hiểm xã hội (BHXH), Bảo hiểm thất nghiệp (BHTN) và Bảo hiểm y tế áp dụng từ 1/1/2026 ta cần hiểu rõ về "mức tham chiếu và "lương tối thiểu vùng". Cụ thể:

1. Phân tích "Mức tham chiếu" đóng bảo hiểm xã hội

Trong suốt nhiều thập kỷ, "Mức lương cơ sở" (trước đây là lương tối thiểu chung) đã đóng vai trò là đơn vị tính toán trung tâm cho hàng loạt các chế độ lương thưởng, phụ cấp và bảo hiểm trong khu vực công cũng như hệ thống bảo hiểm xã hội. Tuy nhiên, Nghị quyết số 27-NQ/TW về cải cách chính sách tiền lương đã đặt ra yêu cầu bãi bỏ mức lương cơ sở để chuyển sang trả lương theo vị trí việc làm. Để đảm bảo tính liên tục và ổn định của hệ thống bảo hiểm xã hội khi mức lương cơ sở không còn tồn tại, Luật Bảo hiểm xã hội số 41/2024/QH15 đã khai sinh ra khái niệm "Mức tham chiếu".

1.1. Mức tham chiếu là gì?

Theo quy định tại Điều 7 Luật Bảo hiểm xã hội năm 2024, "Mức tham chiếu" được định nghĩa là khoản tiền do Chính phủ quyết định, dùng để tính mức đóng và mức hưởng một số chế độ bảo hiểm xã hội quy định trong Luật này. Khác với mức lương cơ sở vốn gắn liền với hệ số lương của công chức, viên chức, Mức tham chiếu là một biến số độc lập được điều chỉnh dựa trên các yếu tố vĩ mô: sự tăng trưởng của chỉ số giá tiêu dùng (CPI), tốc độ tăng trưởng kinh tế, và khả năng cân đối của ngân sách nhà nước cũng như Quỹ Bảo hiểm xã hội.

Sự ra đời của Mức tham chiếu đánh dấu sự tách biệt cần thiết giữa chính sách tiền lương khu vực công và chính sách an sinh xã hội. Điều này giúp cho việc điều chỉnh quyền lợi bảo hiểm xã hội trở nên linh hoạt hơn, không còn bị phụ thuộc cứng nhắc vào lộ trình tăng lương của cán bộ công chức, đồng thời đảm bảo an toàn tài chính cho quỹ bảo hiểm trong dài hạn.

1.2. Định lượng mức tham chiếu áp dụng cho năm tài chính 2026

Vấn đề cốt lõi mà các doanh nghiệp và người lao động quan tâm là: Giá trị cụ thể của Mức tham chiếu trong năm 2026 là bao nhiêu?

Để trả lời câu hỏi này, chúng ta cần xem xét các quy định chuyển tiếp tại Điều 5 Nghị định 158/2025/NĐ-CP và các văn bản hướng dẫn thi hành. Nguyên tắc bất di bất dịch được thiết lập là: Khi mức lương cơ sở bị bãi bỏ, mức tham chiếu quy định tại Luật Bảo hiểm xã hội 2024 không được thấp hơn mức lương cơ sở tại thời điểm đó. Hiện nay, theo Nghị định 73/2024/NĐ-CP, mức lương cơ sở đang áp dụng là 2.340.000 đồng/tháng.

Dữ liệu từ Nghị quyết về dự toán ngân sách nhà nước năm 2026 (Nghị quyết 245/2025/QH15) cho thấy, trong năm 2026, Quốc hội tiếp tục cho phép sử dụng nguồn cải cách tiền lương để điều chỉnh lương hưu và trợ cấp bảo hiểm xã hội, nhưng chưa có lộ trình tăng đột biến mức tham chiếu ngay từ đầu năm. Do đó, trong năm 2026, để đảm bảo sự ổn định và tránh cú sốc về chi phí cho doanh nghiệp cũng như người dân, Mức tham chiếu được xác định bằng với mức lương cơ sở hiện hành.

Giá trị Mức tham chiếu áp dụng cho toàn bộ năm 2026:

Việc neo giữ con số 2,34 triệu đồng này trong năm 2026 mang ý nghĩa "bước đệm". Nó giúp hệ thống phần mềm, quy trình tính toán của cơ quan bảo hiểm và doanh nghiệp có thời gian thích nghi với thuật ngữ mới mà không phải thay đổi ngay lập tức các tham số đầu vào, đồng thời duy trì mức đóng và mức hưởng ổn định trước khi có những đợt điều chỉnh độc lập dựa trên CPI trong các năm tiếp theo.

1.3. Vai trò của mức tham chiếu trong hệ sinh thái Bảo hiểm năm 2026

Trong năm 2026, Mức tham chiếu không chỉ là một con số thống kê, mà nó đóng vai trò là "biến số gốc" để tính toán hàng loạt các giới hạn và quyền lợi trọng yếu. Sự thay đổi từ lương cơ sở sang mức tham chiếu tuy không thay đổi giá trị tuyệt đối trong năm 2026, nhưng thay đổi bản chất pháp lý của các khoản tính toán sau:

Thứ nhất, Trần đóng Bảo hiểm xã hội (BHXH) và Bảo hiểm y tế (BHYT) bắt buộc. Theo quy định, tiền lương tháng đóng BHXH, BHYT bắt buộc tối đa bằng 20 lần mức tham chiếu.

Điều này đồng nghĩa với việc, một nhân sự cấp cao có thu nhập 100 triệu đồng hay 200 triệu đồng mỗi tháng thì trách nhiệm đóng BHXH và BHYT của họ (và của doanh nghiệp cho phần của họ) cũng chỉ dừng lại ở mức trần 46,8 triệu đồng. Phần thu nhập vượt quá ngưỡng này sẽ không phải trích nộp BHXH, BHYT. Đây là một giới hạn quan trọng giúp doanh nghiệp dự toán chính xác chi phí nhân sự cấp cao.

Thứ hai, Căn cứ tính toán các khoản trợ cấp một lần và chế độ ngắn hạn. Hầu hết các khoản trợ cấp trong chế độ ốm đau, thai sản, tử tuất đều được xác định bằng công thức: Hệ số x Mức tham chiếu.

Ví dụ, trợ cấp mai táng phí (được chi trả khi người lao động qua đời) được ấn định bằng 10 lần mức tham chiếu.

Tương tự, trợ cấp một lần khi sinh con (hoặc nhận nuôi con nuôi dưới 6 tháng tuổi) bằng 2 lần mức tham chiếu cho mỗi con, tương đương 4.680.000 VNĐ. Việc neo các khoản này vào mức tham chiếu giúp đảm bảo giá trị thực của trợ cấp được bảo toàn khi Nhà nước điều chỉnh mức tham chiếu theo trượt giá trong tương lai.

Thứ ba, Sự phân tách mang tính bước ngoặt đối với Bảo hiểm Thất nghiệp.

Một điểm sai sót mà nhiều chuyên viên nhân sự (HR) dễ mắc phải trong năm 2026 là áp dụng Mức tham chiếu cho cả Bảo hiểm thất nghiệp (BHTN). Phân tích sâu Luật Việc làm 2025 cho thấy, trần đóng BHTN KHÔNG còn liên quan đến mức lương cơ sở hay mức tham chiếu nữa, mà chuyển sang dựa hoàn toàn vào Lương tối thiểu vùng. Đây là sự tách đôi cơ chế quản lý: BHXH/BHYT chạy theo trục dọc (Mức tham chiếu do Chính phủ quy định chung), còn BHTN chạy theo trục ngang (Lương tối thiểu vùng theo địa lý). Sự phân tách này sẽ được phân tích chi tiết ở các phần sau, nhưng nó khẳng định vai trò khu biệt của Mức tham chiếu chỉ trong phạm vi Luật BHXH và Luật BHYT.

2. Lương tối thiểu vùng năm 2026 theo Nghị định 293/2025/NĐ-CP

Nếu như Mức tham chiếu là "trần" của BHXH, thì Lương tối thiểu vùng chính là "sàn" của hệ thống an sinh xã hội. Năm 2026 chứng kiến sự điều chỉnh mạnh mẽ nhất của lương tối thiểu vùng trong vài năm trở lại đây, được quy định cụ thể tại Nghị định số 293/2025/NĐ-CP, có hiệu lực thi hành từ ngày 01/01/2026.

2.1. Mức tăng lương tối thiểu vùng phân theo vùng địa lý

Chính phủ đã quyết định điều chỉnh mức lương tối thiểu vùng tăng bình quân khoảng 7,2% so với năm 2025. Mức tăng tuyệt đối dao động từ 250.000 đồng đến 350.000 đồng tùy theo khu vực. Đây là động thái cần thiết để bù đắp sự trượt giá của đồng tiền và cải thiện mức sống tối thiểu cho người lao động, nhưng đồng thời cũng tạo ra áp lực chi phí không nhỏ cho cộng đồng doanh nghiệp.

Bảng dữ liệu chi tiết Mức lương tối thiểu vùng áp dụng từ 01/01/2026:

| Vùng | Địa bàn áp dụng (Điển hình) | Mức lương tháng (VNĐ) | Mức lương giờ (VNĐ) | Mức tăng so với 2025 (VNĐ) |

| Vùng I | Hà Nội, TP.HCM, Hải Phòng, Bình Dương, Đồng Nai (các quận/huyện thành thị) | 5.310.000 | 25.500 | +350.000 |

| Vùng II | Đà Nẵng, Cần Thơ, các huyện ngoại thành của HN/TP.HCM, một số tỉnh công nghiệp | 4.730.000 | 22.700 | +320.000 |

| Vùng III | Các thành phố trực thuộc tỉnh còn lại, một số huyện phát triển | 4.140.000 | 20.000 | +280.000 |

| Vùng IV | Các địa bàn còn lại (vùng sâu, vùng xa) | 3.700.000 | 17.800 | +250.000 |

Sự thay đổi này không chỉ ảnh hưởng đến nhóm lao động nhận lương tối thiểu, mà nó đẩy toàn bộ thang bảng lương của doanh nghiệp dịch chuyển lên một mặt bằng mới. Đối với các doanh nghiệp thâm dụng lao động như dệt may, da giày, chế biến gỗ, việc tăng lương tối thiểu vùng I lên 5,31 triệu đồng đồng nghĩa với việc quỹ lương cơ bản và các khoản trích theo lương sẽ tăng tương ứng khoảng 7-8%.

2.2. Tác động của lương tối thiểu vùng đến cấu trúc đóng Bảo hiểm

Trong năm 2026, lương tối thiểu vùng đóng vai trò kép, vừa là "sàn" vừa là "trần", tạo nên một cơ chế kiểm soát hai đầu đối với thu nhập đóng bảo hiểm.

Thứ nhất, Vai trò "sàn" (Mức đóng tối thiểu) đối với BHXH, BHYT, BHTN:

Pháp luật quy định mức tiền lương tháng đóng BHXH bắt buộc không được thấp hơn mức lương tối thiểu vùng tại thời điểm đóng đối với người làm công việc giản đơn nhất trong điều kiện lao động bình thường. Đối với lao động đã qua học nghề, đào tạo nghề, mức lương này thường phải cao hơn ít nhất 7% so với mức tối thiểu vùng (tùy theo thỏa ước lao động tập thể và quy chế lương của từng doanh nghiệp).

Hệ quả thực tế là ngay trong kỳ lương tháng 01/2026, các doanh nghiệp đang đóng bảo hiểm cho người lao động ở mức sàn cũ (ví dụ 4.960.000 đồng ở Vùng I) buộc phải thực hiện thủ tục điều chỉnh tăng mức đóng lên tối thiểu 5.310.000 đồng. Nếu doanh nghiệp không chủ động thực hiện, cơ quan BHXH sẽ có cơ chế rà soát và truy thu, kèm theo lãi suất chậm đóng.

Thứ hai, Vai trò Trần (Mức đóng tối đa) đối với Bảo hiểm Thất nghiệp (BHTN):

Đây là điểm cải cách quan trọng nhất của Luật Việc làm năm 2025. Nếu như trước đây, trần BHTN cũng thường bị nhầm lẫn hoặc tính theo mức lương cơ sở trong một số giai đoạn, thì nay Luật đã minh định: Tiền lương làm căn cứ đóng BHTN tối đa bằng 20 lần mức lương tối thiểu vùng.

Chúng ta hãy thực hiện một phép tính so sánh để thấy rõ sự khác biệt giữa trần BHXH (theo tham chiếu) và trần BHTN (theo vùng) tại Vùng I (TP.HCM/Hà Nội) trong năm 2026:

- Trần đóng BHXH, BHYT = 20 x 2.340.000 = 46.800.000 VNĐ.

- Trần đóng BHTN = 20 x 5.310.000 = 106.200.000 VNĐ.

Sự chênh lệch lên tới gần 60 triệu đồng giữa hai mức trần này tạo ra một kịch bản "lũy tiến" đối với người có thu nhập cao. Một nhân sự có lương 80 triệu đồng/tháng sẽ:

- Chỉ đóng BHXH, BHYT trên mức 46,8 triệu đồng.

- Nhưng phải đóng BHTN trên toàn bộ 80 triệu đồng (vì chưa vượt trần 106,2 triệu).

Quy định này làm tăng đáng kể nguồn thu cho Quỹ Bảo hiểm thất nghiệp từ nhóm lao động thu nhập cao, đồng thời đảm bảo nguyên tắc chia sẻ rủi ro: người có thu nhập cao đóng nhiều hơn thì khi thất nghiệp cũng sẽ nhận được trợ cấp cao hơn (do mức hưởng cũng tịnh tiến theo mức đóng).

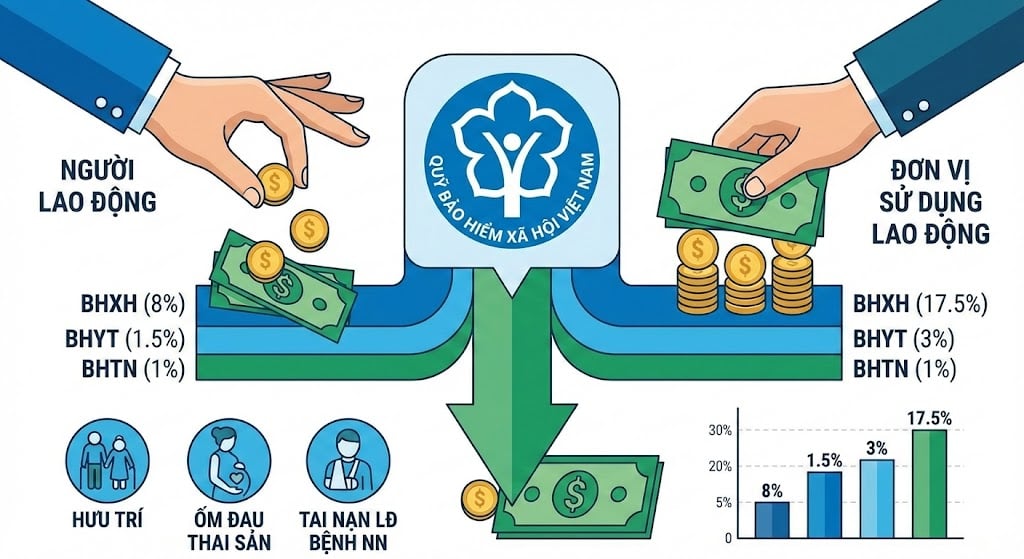

Mức đóng bảo hiểm xã hội, bảo hiểm y tế và Bảo hiểm thất nghiệp năm 2026 - Ảnh minh họa

3. Tỷ lệ đóng Bảo hiểm xã hội bắt buộc (BHXH), BHYT, BHTN năm 2026

Mặc dù có sự thay đổi lớn về các mức căn cứ (sàn/trần), nhưng tỷ lệ phần trăm đóng góp của các bên trong năm 2026 về cơ bản vẫn được giữ ổn định để đảm bảo tính kế thừa. Tổng tỷ lệ đóng bảo hiểm bắt buộc áp dụng cho người lao động Việt Nam vẫn là 32% trên quỹ tiền lương làm căn cứ đóng. Tuy nhiên, sự phân bổ và các quy tắc áp dụng chi tiết đòi hỏi sự chính xác tuyệt đối từ bộ phận C&B (Lương & Phúc lợi).

3.1. Tỷ lệ đóng bảo hiểm cho Lao động Việt Nam

Tổng mức đóng 32% được cấu thành từ ba loại hình bảo hiểm chính, với trách nhiệm đóng góp được chia sẻ giữa Người sử dụng lao động (21,5%) và Người lao động (10,5%).

Bảng chi tiết Phân bổ tỷ lệ đóng BHXH, BHYT, BHTN năm 2026:

| Loại hình Bảo hiểm | Quỹ thành phần | Trách nhiệm người lao động (%) | Trách nhiệm người sử dụng lao dodọng (%) | Tổng cộng (%) |

| Bảo hiểm Xã hội (BHXH) | Hưu trí & Tử tuất | 8% | 14% | 22% |

| Ốm đau & Thai sản | 0% | 3% | 3% | |

| Tai nạn lao động & Bệnh nghề nghiệp (TNLĐ-BNN) | 0% | 0,5% (*) | 0,5% | |

| Bảo hiểm Y tế (BHYT) | Quỹ BHYT | 1,5% | 3% | 4,5% |

| Bảo hiểm Thất nghiệp (BHTN) | Quỹ BHTN | 1% | 1% | 2% |

| TỔNG CỘNG | 10,5% | 21,5% | 32% |

(*) Cơ chế giảm mức đóng Quỹ Tai nạn lao động & Bệnh nghề nghiệp: Pháp luật cho phép một cơ chế ưu đãi đối với các doanh nghiệp tuân thủ tốt quy định an toàn lao động. Cụ thể, doanh nghiệp hoạt động trong các ngành nghề có nguy cơ cao về tai nạn lao động, bệnh nghề nghiệp, nếu đáp ứng đủ các điều kiện khắt khe (như không để xảy ra tai nạn lao động trong năm liền kề, thực hiện báo cáo định kỳ đầy đủ...) và có văn bản đề nghị được Bộ Lao động - Thương binh và Xã hội chấp thuận, thì mức đóng vào quỹ TNLĐ-BNN có thể giảm xuống còn 0,3% (thay vì 0,5%). Đây là một động lực tài chính để khuyến khích doanh nghiệp đầu tư vào an toàn vệ sinh lao động.

3.2. Xác định chính xác "Tiền lương làm căn cứ đóng"

Một trong những tranh chấp pháp lý phổ biến nhất thường xoay quanh việc xác định khoản thu nhập nào phải đóng bảo hiểm và khoản nào được miễn. Năm 2026, với Luật BHXH 2024, định nghĩa này càng trở nên chặt chẽ.

Tiền lương làm căn cứ đóng BHXH bắt buộc bao gồm ba thành tố:

- Mức lương: Số tiền cố định theo công việc hoặc chức danh.

- Phụ cấp lương: Các khoản bù đắp yếu tố điều kiện lao động, tính chất công việc, sinh hoạt, thu hút lao động... (ví dụ: phụ cấp chức vụ, phụ cấp trách nhiệm, phụ cấp độc hại, phụ cấp thâm niên).

- Các khoản bổ sung khác: Các khoản xác định được mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động và trả thường xuyên trong mỗi kỳ trả lương.

Ngược lại, các khoản chế độ và phúc lợi KHÔNG phải đóng BHXH vẫn được duy trì danh mục loại trừ, bao gồm: tiền thưởng theo Điều 104 Bộ luật Lao động (thưởng năng suất, thưởng sáng kiến, thưởng cuối năm), tiền ăn giữa ca, các khoản hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ, tiền hỗ trợ khi người lao động có thân nhân bị chết, người lao động có người thân kết hôn, sinh nhật... Điều kiện tiên quyết là các khoản này phải được ghi thành mục riêng trong Hợp đồng lao động (HĐLĐ) hoặc Quy chế tài chính của công ty.

Ví dụ thực tiễn:

Một nhân viên kinh doanh có tổng thu nhập 20 triệu đồng/tháng, trong đó:

- Lương cơ bản: 6 triệu đồng.

- Phụ cấp trách nhiệm: 2 triệu đồng.

- Hoa hồng doanh số (biến động hàng tháng): 10 triệu đồng.

- Phụ cấp xăng xe: 1 triệu đồng.

- Tiền ăn trưa: 1 triệu đồng.

Trong trường hợp này, tiền lương đóng BHXH thường chỉ bao gồm Lương cơ bản + Phụ cấp trách nhiệm = 8 triệu đồng. Khoản hoa hồng doanh số (nếu không cố định) và các khoản phụ cấp xăng xe, ăn trưa (trong định mức) không phải đóng bảo hiểm. Tuy nhiên, doanh nghiệp cần lưu ý mức đóng 8 triệu đồng này phải cao hơn mức lương tối thiểu vùng I (5.310.000 đồng) thì mới hợp lệ.

4. Cải cách toàn diện Bảo hiểm Thất nghiệp theo Luật Việc làm 2025

Năm 2026 đánh dấu bước ngoặt của chính sách Bảo hiểm thất nghiệp với sự ra đời của Luật Việc làm số 74/2025/QH15. Luật này không chỉ thay đổi về mức đóng/hưởng mà còn mở rộng triệt để đối tượng tham gia, nhằm mục tiêu "không bỏ sót" bất kỳ quan hệ lao động chính thức nào.

4.1. Mở rộng đối tượng: Bao phủ cả Hợp đồng 1 tháng

Trước đây (theo Luật Việc làm 2013), chỉ những hợp đồng lao động có thời hạn từ đủ 3 tháng trở lên mới thuộc diện bắt buộc tham gia BHTN. Quy định này đã tạo ra một "kẽ hở" lớn khi nhiều doanh nghiệp lách luật bằng cách ký liên tiếp các hợp đồng dưới 3 tháng hoặc hợp đồng thử việc 2 tháng để né tránh nghĩa vụ đóng 1% BHTN.

Từ ngày 01/01/2026, Khoản 1 Điều 31 Luật Việc làm 2025 đã bịt kín kẽ hở này bằng quy định: Người làm việc theo hợp đồng lao động xác định thời hạn từ 01 tháng trở lên đều thuộc đối tượng bắt buộc tham gia BHTN.

Sự thay đổi này có tác động cực lớn đến các ngành sử dụng lao động thời vụ, bán thời gian (F&B, bán lẻ, giao nhận). Doanh nghiệp cần phải trích nộp BHTN ngay cả cho nhân viên thử việc (nếu hợp đồng thử việc nằm trong HĐLĐ) hoặc nhân viên ngắn hạn 1-2 tháng.

Ngoài ra, luật mới cũng bổ sung các nhóm đối tượng bắt buộc khác, bao gồm:

- Người làm việc không trọn thời gian (part-time) có tiền lương trong tháng bằng hoặc cao hơn mức lương tối thiểu vùng.

- Người quản lý doanh nghiệp, kiểm soát viên, người đại diện phần vốn nhà nước, người quản lý điều hành hợp tác xã có hưởng tiền lương.

4.2. Chế độ hưởng trợ cấp thất nghiệp: Nhanh hơn và Cao hơn

Bên cạnh việc siết chặt đầu vào, Luật Việc làm 2025 cũng nới lỏng đầu ra để hỗ trợ người lao động tốt hơn:

Rút ngắn thời gian giải quyết: Quy trình thủ tục hành chính được cải cách mạnh mẽ. Thời điểm hưởng trợ cấp thất nghiệp được tính là ngày làm việc thứ 11 kể từ ngày nộp đủ hồ sơ hưởng trợ cấp (giảm 05 ngày so với quy định cũ là ngày thứ 16). Điều này có nghĩa là người lao động mất việc sẽ tiếp cận được dòng tiền hỗ trợ nhanh hơn gần một tuần lễ, giảm bớt áp lực tài chính trong giai đoạn chuyển đổi công việc.

Nâng trần mức hưởng: Mức hưởng trợ cấp thất nghiệp hằng tháng vẫn là 60% mức bình quân tiền lương tháng đóng BHTN của 06 tháng liền kề trước khi thất nghiệp. Tuy nhiên, mức tối đa được hưởng không quá 05 lần mức lương tối thiểu vùng.

Với việc lương tối thiểu vùng I năm 2026 tăng lên 5.310.000 đồng, mức hưởng trợ cấp thất nghiệp tối đa tại TP.HCM hay Hà Nội có thể lên tới:

Trợ cấp thất nghiệp tối đa = 5 x 5.310.000 = 26.550.000 (VNĐ/tháng)

Mức này tăng đáng kể so với năm 2025 (khoảng 24,8 triệu đồng), giúp nhóm nhân sự quản lý cấp trung và cao cấp đảm bảo được mức sống tốt hơn khi không may mất việc.

Cơ chế Bảo lưu linh hoạt: Luật mới cho phép bảo lưu thời gian đóng BHTN trong nhiều trường hợp cụ thể và minh bạch hơn, như: đi học tập có thời hạn từ 12 tháng trở lên, thực hiện nghĩa vụ quân sự, bị tạm giam... Người lao động có thể cộng dồn thời gian này cho lần hưởng sau thay vì bị mất đi như một số trường hợp vướng mắc trước đây.

5. Chế độ áp dụng cho Lao động nước ngoài và các nhóm đặc thù

Toàn cầu hóa lao động khiến số lượng người nước ngoài làm việc tại Việt Nam ngày càng tăng. Năm 2026 tiếp tục duy trì và hoàn thiện khung pháp lý riêng biệt cho nhóm đối tượng này.

5.1. Tỷ lệ đóng của người lao động nước ngoài

Người lao động nước ngoài làm việc tại Việt Nam thuộc đối tượng tham gia BHXH bắt buộc khi đáp ứng đủ hai điều kiện: (1) Có giấy phép lao động hoặc chứng chỉ hành nghề do cơ quan có thẩm quyền của Việt Nam cấp; và (2) Có hợp đồng lao động xác định thời hạn từ đủ 12 tháng trở lên hoặc hợp đồng không xác định thời hạn. (Lưu ý sự khác biệt về thời hạn hợp đồng so với lao động Việt Nam là từ 1 tháng).

Điểm khác biệt cốt yếu nhất trong năm 2026 vẫn là: Người lao động nước ngoài KHÔNG thuộc đối tượng tham gia Bảo hiểm Thất nghiệp.

Bảng chi tiết tỷ lệ đóng bảo hiểm cho Người nước ngoài năm 2026:

| Loại hình Bảo hiểm | Quỹ thành phần | Trách nhiệm NLĐ (%) | Trách nhiệm NSDLĐ (%) | Tổng cộng (%) |

| BHXH | Hưu trí & Tử tuất | 8% | 14% | 22% |

| Ốm đau & Thai sản | 0% | 3% | 3% | |

| TNLĐ-BNN | 0% | 0,5% | 0,5% | |

| BHYT | Quỹ BHYT | 1,5% | 3% | 4,5% |

| BHTN | Quỹ BHTN | Không tham gia | Không tham gia | 0% |

| TỔNG CỘNG | 9,5% | 20,5% | 30% |

Như vậy, tổng chi phí bảo hiểm cho một nhân sự nước ngoài (30%) thấp hơn 2% so với nhân sự Việt Nam (32%) ở cùng mức lương. Tuy nhiên, doanh nghiệp cần lưu ý đến các Hiệp định song phương về BHXH mà Việt Nam đã ký kết (ví dụ với Hàn Quốc) để tránh việc đóng trùng BHXH hai lần (Double Taxation on Social Security).

5.2. Bảo hiểm xã hội tự nguyện theo chuẩn nghèo năm 2026

Đối với khu vực lao động phi chính thức, nông dân, và lao động tự do, BHXH tự nguyện là lưới an sinh chủ đạo. Mức đóng BHXH tự nguyện được xác định dựa trên mức chuẩn hộ nghèo khu vực nông thôn.

Năm 2026 xảy ra một tình huống pháp lý thú vị mà có thể gọi là "nghịch lý chuyển tiếp". Chính phủ đã ban hành Nghị định số 351/2025/NĐ-CP nâng chuẩn nghèo đa chiều khu vực nông thôn lên 2.200.000 đồng/người/tháng cho giai đoạn 2026-2030 (có hiệu lực từ 15/02/2026). Theo logic thông thường, mức đóng sàn BHXH tự nguyện sẽ phải tăng lên tương ứng.

Tuy nhiên, Nghị định này lại có điều khoản chuyển tiếp đặc thù: Tiếp tục thực hiện chuẩn nghèo đa chiều giai đoạn 2022–2025 (mức 1.500.000 đồng) từ ngày 01/01/2026 đến hết ngày 31/12/2026.

Điều này dẫn đến hệ quả quan trọng: Trong suốt năm 2026, mức đóng BHXH tự nguyện thấp nhất vẫn được giữ nguyên dựa trên chuẩn nghèo cũ (1.500.000 đồng). Việc tăng mức đóng sàn sẽ chỉ bắt đầu từ năm 2027. Đây là một tin vui cho người dân tham gia BHXH tự nguyện vì họ có thêm một năm để tích lũy với chi phí thấp trước khi mức đóng tăng vọt.

Mức đóng thực tế cho người tham gia mức thấp nhất trong năm 2026 (sau khi trừ hỗ trợ):

- Đối tượng khác (hỗ trợ 10%): (1.500.000 x 22%) - (1.500.000 x 22% x10%) = 297.000 (VNĐ/tháng)

Mức đóng này rất dễ tiếp cận, chỉ tương đương khoảng 10.000 đồng/ngày.

6. Cách tính quyền lợi và chế độ thụ hưởn gtheo Mức tham chiếu mới

Sự thay đổi từ lương cơ sở sang mức tham chiếu không chỉ ảnh hưởng đến đầu vào (đóng) mà còn định hình lại đầu ra (hưởng). Trong năm 2026, với mức tham chiếu 2.340.000 đồng, quyền lợi của người lao động được lượng hóa cụ thể như sau:

Chế độ Thai sản (Khoản một lần): Trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi dưới 6 tháng tuổi bằng 2 lần mức tham chiếu cho mỗi con.

Trợ cấp = 2 x 2.340.000 = 4.680.000(VNĐ)

Đây là khoản tiền hỗ trợ "bỉm sữa" ngay lập tức cho lao động nữ (hoặc lao động nam có vợ sinh con).

Chế độ dưỡng sức, phục hồi sức khỏe: Sau khi ốm đau hoặc thai sản, nếu sức khỏe chưa phục hồi, người lao động được nghỉ dưỡng sức. Mức hưởng một ngày bằng 30% mức tham chiếu.

Khoản này được chi trả trực tiếp cho những ngày nghỉ thêm, giúp người lao động có điều kiện bồi bổ sức khỏe.

Trợ cấp Mai táng: Khi người lao động đang đóng BHXH hoặc đang bảo lưu thời gian đóng mà qua đời, thân nhân lo mai táng được nhận trợ cấp bằng 10 lần mức tham chiếu.

Trợ cấp = 10 x 2.340.000 = 23.400.000 (VNĐ)

Khoản này có ý nghĩa hỗ trợ chi phí hậu sự, giảm bớt gánh nặng cho gia đình người lao động.

Lương hưu và Trợ cấp Tuất hàng tháng: Mức lương hưu thấp nhất đối với người tham gia BHXH bắt buộc đủ điều kiện hưởng lương hưu cũng được neo bằng Mức tham chiếu (2.340.000 đồng). Đối với trợ cấp tuất hàng tháng, thân nhân được hưởng 50% mức tham chiếu (1.170.000 đồng/tháng) hoặc 70% nếu không có người nuôi dưỡng (1.638.000 đồng/tháng).

7. Khuyến nghị chiến lược tuân thủ và quản trị rủi ro cho Doanh nghiệp

Trước ma trận thay đổi pháp lý của năm 2026, các doanh nghiệp cần chủ động thực hiện các bước sau để đảm bảo tuân thủ và tối ưu hóa chi phí:

- Rà soát và Phân loại Hợp đồng Lao động: Bộ phận nhân sự cần rà soát ngay lập tức toàn bộ các hợp đồng lao động, đặc biệt là các hợp đồng thử việc, thời vụ, ngắn hạn từ 1 đến dưới 3 tháng. Từ 01/01/2026, các đối tượng này phải được đóng BHTN. Việc bỏ sót nhóm này sẽ dẫn đến rủi ro bị truy thu và phạt vi phạm hành chính. Doanh nghiệp cần dự toán thêm khoảng 1% quỹ lương của nhóm này vào ngân sách nhân sự 2026.

- Cập nhật Thang Bảng lương theo Vùng: Doanh nghiệp phải ban hành quyết định điều chỉnh lương tối thiểu trong thang bảng lương nội bộ. Mức lương thấp nhất của nhân viên giản đơn tại Vùng I không được thấp hơn 5.310.000 đồng. Đối với nhân viên đã qua đào tạo, mức lương nên cao hơn ít nhất 7% (khoảng 5.681.700 đồng) để đảm bảo tuân thủ các thỏa ước lao động và quy chế lương thông thường. Thời hạn hoàn thành thủ tục điều chỉnh với cơ quan BHXH thường là cuối tháng 01/2026.

- Cấu hình lại Phần mềm Tính lương (Payroll System): Đây là yêu cầu kỹ thuật cấp bách. Hệ thống phần mềm cần được lập trình lại để xử lý hai mức trần khác nhau (Dual Cap System): trần 46,8 triệu đồng cho BHXH/BHYT và trần theo vùng (ví dụ 106,2 triệu đồng ở Vùng I) cho BHTN. Nếu vẫn dùng chung một mức trần như trước đây, việc tính toán lương Net/Gross cho nhân sự cấp cao sẽ bị sai lệch nghiêm trọng.

- Minh bạch hóa Dữ liệu qua VssID: Khuyến khích toàn bộ nhân viên cài đặt và sử dụng ứng dụng VssID - Bảo hiểm xã hội số. Đây là công cụ minh bạch nhất để người lao động tự giám sát quá trình đóng của doanh nghiệp, giảm thiểu các tranh chấp lao động về sau.

Kết luận

Năm 2026 đánh dấu một bước tiến dài của hệ thống pháp luật an sinh xã hội Việt Nam theo hướng hội nhập, hiện đại và nhân văn hơn. Việc chuyển đổi từ "Lương cơ sở" sang "Mức tham chiếu" là bước đi kỹ thuật cần thiết để chuẩn bị cho lộ trình cải cách tiền lương toàn diện, tách bạch giữa khu vực công và tư, giữa tiền lương và trợ cấp. Đồng thời, việc mở rộng diện bao phủ của Bảo hiểm thất nghiệp và tăng lương tối thiểu vùng cho thấy cam kết mạnh mẽ của Nhà nước trong việc xây dựng một lưới an toàn dày dặn hơn, không để ai bị bỏ lại phía sau, đặc biệt là nhóm lao động yếu thế và lao động ngắn hạn.

Đối với cộng đồng doanh nghiệp, thách thức về chi phí tuân thủ là hiện hữu, nhưng sự rõ ràng và minh bạch của luật pháp mới cũng tạo ra môi trường kinh doanh bình đẳng hơn, hạn chế các hành vi trục lợi và cạnh tranh không lành mạnh bằng cách trốn đóng bảo hiểm. Sự hiểu biết thấu đáo về các quy định mới này chính là chìa khóa để doanh nghiệp quản trị nhân sự hiệu quả, xây dựng quan hệ lao động hài hòa và phát triển bền vững trong kỷ nguyên mới.