1. Hóa đơn đỏ là gì?

Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Hóa đơn được thể hiện theo hình thức hóa đơn điện tử hoặc hóa đơn do cơ quan thuế đặt in.

Hóa đơn đỏ là thuật ngữ thực tế người dân thường sử dụng để chỉ "hóa đơn giá trị gia tăng" được ghi nhận trong pháp luật về hóa đơn, chứng từ. Như vậy, trên thực tế "Hóa đơn đỏ" là "hóa đơn giá trị gia tăng".

Hóa đơn đỏ là một trong các loại hóa đơn được ghi nhận tại Nghị định 123/2020/NĐ-CP. Theo đó, hóa đơn đỏ là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động bán hàng hóa, cung cấp dịch vụ trong nội địa; Hoạt động vận tải quốc tế; Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu; xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

>> Xem thêm: Thủ tục xuất hóa đơn đỏ theo quy định mới nhất

2. Phân biệt hóa đơn đỏ và hóa đơn bán hàng

Hóa đơn đỏ (Hóa đơn giá trị gia tăng) và hóa đơn bán hàng (hóa đơn trực tiếp) đều là hóa đơn được lập sau khi doanh nghiệp bán hàng hóa/cung cấp dịch vụ. Song về mặt pháp lý hai loại hóa đơn này có nhiều điểm khác nhau mà trên thực tế không phải ai cũng phân biệt được và còn nhầm lẫn cho rằng chúng là một đặc biệt người không có chuyên môn về nghiệp vụ kế toán, thuế. Song việc phân biệt hóa đơn đỏ và hóa đơn bán hàng rất quan trọng trong công tác kê khai, hoạch toán trong doanh nghiệp. Ở phần này Luật Minh Khuê sẽ chỉ ra một số tiêu chí cơ bản để giúp bạn đọc nhận diện được sự khác nhau giữa hai loại hóa đơn này.

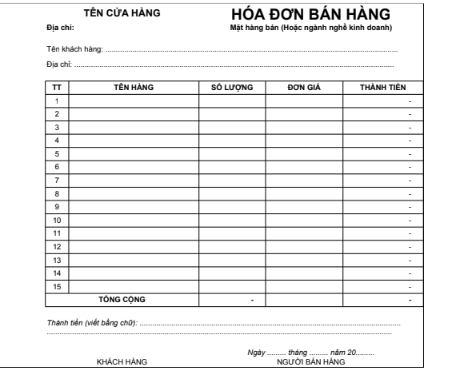

Trước hết chúng ta sẽ cùng nhìn hình ảnh của hai loại hóa đơn này (xem thêm tại phụ lục II, Thông tư 78/2021/TT-BTC)

Hình ảnh Hóa đơn giá trị gia tăng (Nguồn ảnh: internet)

Hình ảnh hóa đơn bán hàng (nguồn ảnh: internet)

Thông qua hình ảnh hai loại hóa đơn cõ lẽ chúng ta cũng đã nhận diện được một vài điểm khác biệt, dưới đây sẽ là những điểm khác biệt cụ thể về mặt pháp lý:

| Tiêu chí phân biệt | Hóa đơn đỏ | Hóa đơn bán hàng |

| Tên gọi về mặt pháp lý | Hóa đơn giá trị gia tăng | Hóa đơn bán hàng |

| Đối tượng lập | Tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ. (khoản 1 Điều 8 Nghị định 123/2020/NĐ-CP) | - Tổ chức, cá nhân tính thuế giá trị gia tăng theo phương pháp trực tiếp. - Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ "Dành cho tổ chức, cá nhân trong khu phi thuế quan" (khoản 2 Điều 8 Nghị định 123/2020/NĐ-CP) |

| Đối tượng phát hành | Tổ chức có lựa chọn hình thức hóa đơn đó là: Hóa đơn tự in, hóa đơn điện tử, hóa đơn đặt in và thực hiện thủ tục thông báo phát hành với Cơ quan thuế quản lý | Tổ chức, cá nhân mua tại cơ quan thuế |

| Thông tin thuế suất | Có dòng thuế suất và tiền thuế thể hiện trên hóa đơn | Không có dòng thuế suất và tiền thuế thể hiện trên hóa đơn |

| Chữ ký trên hóa đơn | Phải có cả chữ ký của người bán, chữ ký của người đại diện theo pháp luật của tổ chức (hoặc người được ủy quyền) | Chỉ có chữ ký của người bán hàng |

>> Tham khảo: Không có hóa đơn đầu vào mà đã xuất hóa đơn đầu ra xử lý thế nào?

Trên đây là chia sẻ của chung tôi về nội dung "Hóa đơn đỏ là gì? Phân biệt hóa đơn đỏ và hóa đơn bán hàng", hy vọng sẽ giúp bạn đọc có những thông tin hữu ích để không nhầm lẫn giữa hai loại hóa đơn này. Nếu có vướng mắc pháp lý nào khác trong lĩnh vực hóa đơn, thuế vui lòng liên hệ với chung tôi qua Hotline tư vấn pháp luật thuế: 1900.6162 để được tư vấn hỗ trợ bởi đội ngũ luật sư, chuyên viên thuế của Luật Minh Khuê. Rất mong nhận được sự hợp tác!