1. Các bước thực hiện quyết toán thuế TNCN online 2024:

Bước 1: Truy cập hệ thống Cổng thông tin điện tử Tổng cục Thuế

Truy cập website: https://thuedientu.gdt.gov.vn/

Đăng nhập bằng tài khoản đã đăng ký hoặc tạo tài khoản mới nếu chưa có.

.png)

Bước 2: Sau khi đăng nhập thành công, người nộp thuế chọn [Quyết toán thuế], sau đó chọn [kê khai trực tuyến]

.png)

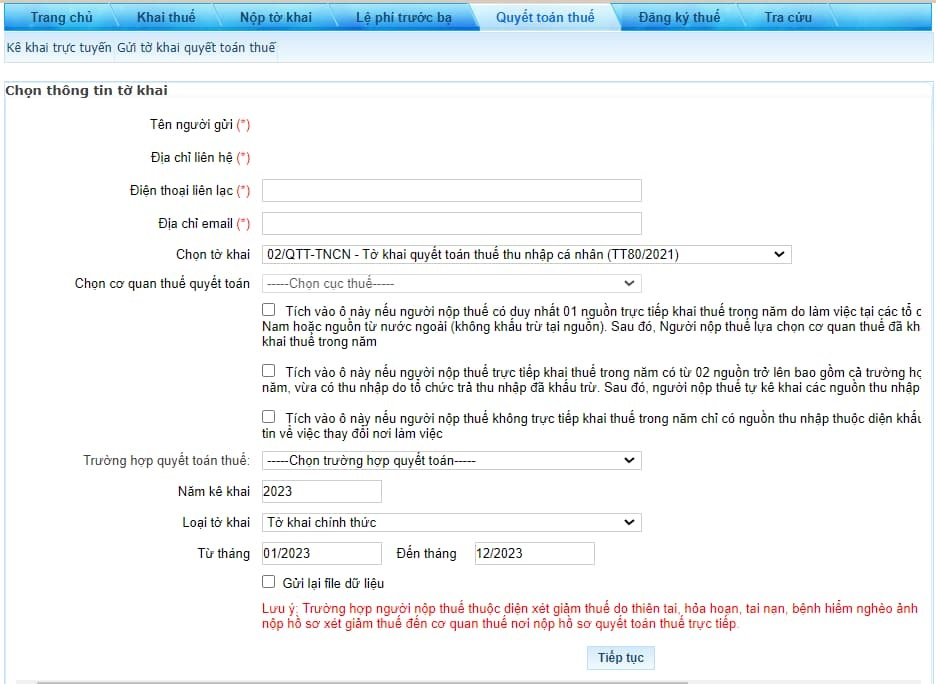

Bước 3: Chọn thông tin tờ khai, người nộp thuế điền các thông tin bắt buộc và chọn Tờ khai 02/quyết toánT-TNCN.

Chọn Cơ quan thuế Quyết toán: nhập vào các ô tương ứng, tích chọn một trong 03 trường hợp:

(1) Tích vào ô thứ 1 nếu người nộp thuế có duy nhất 01 nguồn trực tiếp khai thuế trong năm do làm việc tại các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam hoặc nguồn từ nước ngoài (không khấu trừ tại nguồn). Sau đó, người nộp thuế lựa chọn Cquyết toán đã khai trực tiếp trong năm tại ô “Cục thuế” trực tiếp khai thuế trong năm.

Sau đó lựa chọn Cục thuế quản lý tổ chức chi trả

Loại tờ khai: tờ khai chính thức/bổ sung.

(2) Tích vào ô thứ 2 nếu người nộp thuế trực tiếp khai thuế trong năm có từ 02 nguồn trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp trong năm, vừa có thu nhập do tổ chức trả thu nhập đã khấu trừ. Sau đó, người nộp thuế tự kê khai các nguồn thu nhập và thông tin liên quan theo bảng.

(3) Tích vào ô thứ 3 nếu người nộp thuế không trực tiếp khai thuế trong năm chỉ có nguồn thu nhập thuộc diện khấu trừ qua tổ chức trả thu nhập. Sau đó khai thông tin về việc thay đổi nơi làm việc.

(3.1) người nộp thuế tích vào ô này nếu có thay đổi nơi làm việc. Sau đó khai thông tin vào ô 1 hoặc ô 2.

Ô 1: Tại thời điểm quyết toán người nộp thuế đang tính giảm trừ gia cảnh cho bản thân tại tổ chức chi trả. Nếu tích vào ô này thì tiếp người nộp thuế tục nhập thông tin mã số thuế của tổ chức chi trả tính GTGC cho bản thân.

Nhập Mã số thuế của Tổ chức chi trả thu nhập, nơi đăng ký GTGC cho bản thân

Ô 2: Tại thời điểm quyết toán người nộp thuế không làm việc cho tổ chức chi trả hoặc không tính GTGC cho bản thân tại bất kỳ tổ chức chi trả nào. Nếu tích vào ô này người nộp thuế tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú).

(3.2) người nộp thuế tích vào ô này nếu không thay đổi nơi làm việc.Sau đó khai thông tin vào ô 3 hoặc ô 4 hoặc ô 5.

Ô 3: Tại thời điểm quyết toán vẫn còn làm việc tại tổ chức chi trả. Nếu tích vào ô này người nộp thuế tiếp tục nhập thông tin MST của tổ chức chi trả để hệ thống hỗ trợ tự động xác định cơ quan thuế quyết toán.

Ô 4: Tại thời điểm quyết toán đã nghỉ việc và không làm việc tại bất kỳ tổ chức chi trả nào nào; Nếu tích vào ô này thì người nộp thuế tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú).

Ô 5: Tại thời điểm quyết toán người nộp thuế chưa tính giảm trừ gia cho bản thân ở bất kỳ tổ chức trả thu nhập nào (tổ chức khấu trừ thuế 10% tại nguồn của cá nguồn). Nếu tích vào ô này người nộp thuế tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú)

Sau đó chọn Tiếp tục => Đến phần nhập dữ liệu tờ khai

Cần lưu ý một số thông tin quan trọng:

Khi thực hiện quyết toán thuế TNCN, việc xác định đúng các khoản thu nhập chịu thuế là rất quan trọng. Thu nhập chịu thuế bao gồm nhiều khoản khác nhau như lương cơ bản, thưởng, tiền công, phụ cấp, hoa hồng và các khoản thu nhập khác từ hoạt động kinh doanh hoặc dịch vụ. Để đảm bảo tính chính xác trong khai báo thuế, người nộp thuế cần tổng hợp đầy đủ tất cả các nguồn thu nhập này.

Bên cạnh các khoản thu nhập chịu thuế, cũng cần phải lưu ý đến các khoản thu nhập được miễn thuế. Những khoản này thường bao gồm tiền lương hưu, trợ cấp thôi việc, hoặc các khoản trợ cấp xã hội khác mà theo quy định của pháp luật thì không phải chịu thuế. Việc phân biệt rõ ràng các khoản thu nhập miễn thuế giúp tránh những sai sót trong quá trình quyết toán và đảm bảo tính chính xác của số thuế phải nộp.

Ngoài ra, các khoản khấu trừ là yếu tố không thể bỏ qua trong việc quyết toán thuế TNCN. Các khoản khấu trừ bao gồm thuế đã nộp tại nguồn, bảo hiểm xã hội, bảo hiểm y tế và các khoản giảm trừ khác theo quy định. Những khoản khấu trừ này giúp giảm số tiền thuế phải nộp và đảm bảo quyền lợi hợp pháp cho người nộp thuế. Việc kiểm tra và xác nhận các khoản khấu trừ là cần thiết để tính toán chính xác số thuế phải nộp hoặc được hoàn trả.

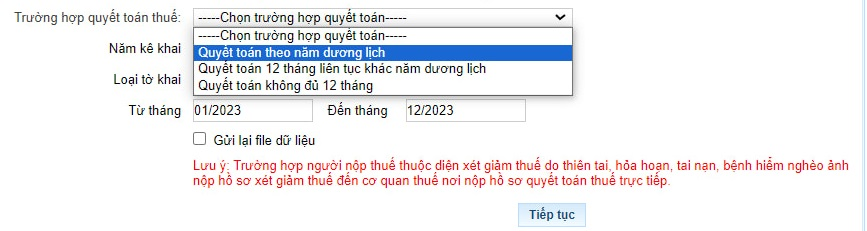

Bước 4: Chọn trường hợp quyết toán thuế.

Chọn năm kê khai là năm 2023 (tương ứng từ tháng 01/2023 đến tháng 12/2023).

Lưu ý: Trường hợp người nộp thuế thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì người nộp thuế nộp hồ sơ xét giảm thuế đến cơ quan thuế nơi nộp hồ sơ quyết toán thuế trực tiếp.

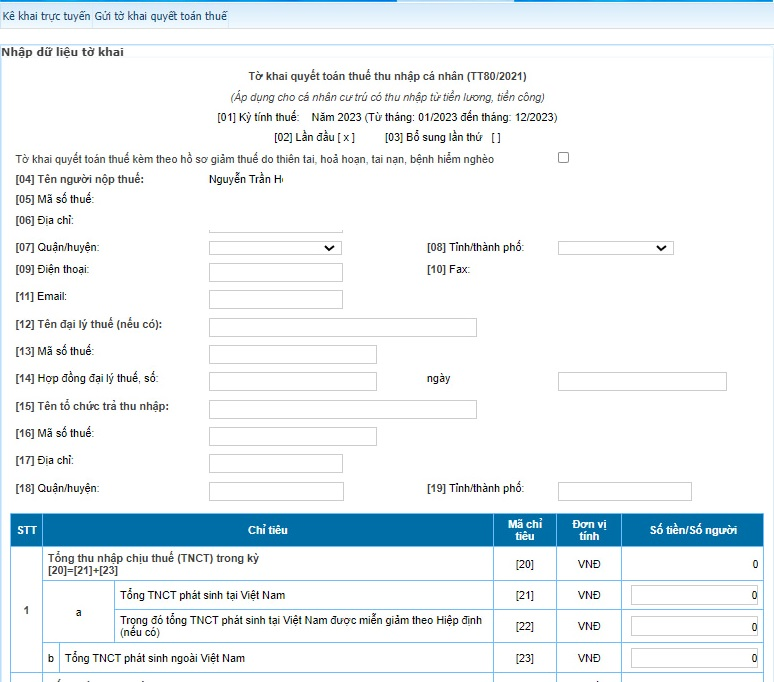

Bước 5: Nhập dữ liệu tờ khai

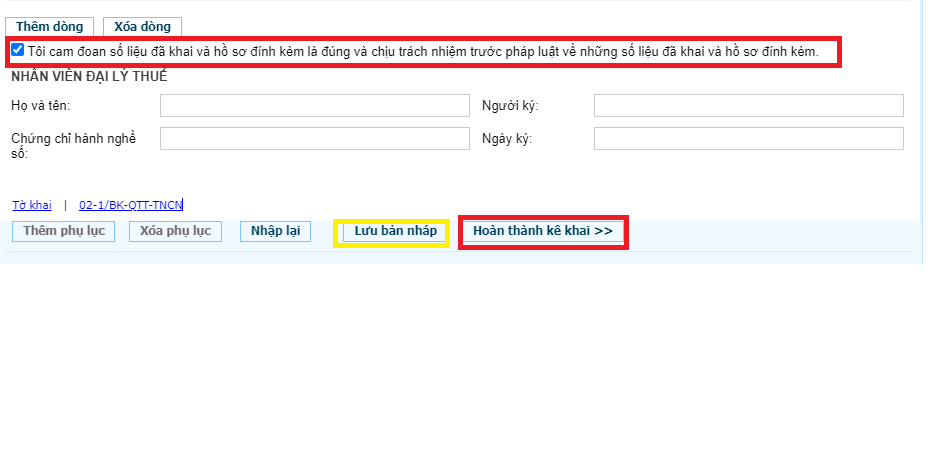

Bước 6: Chọn “Hoàn thành kê khai”.

Bước 7: Nộp hồ sơ

2. Lưu ý khi quyết toán thuế TNCN online 2024:

Khi quyết toán thuế TNCN online, việc chuẩn bị đầy đủ hồ sơ là điều cần thiết để đảm bảo quy trình diễn ra suôn sẻ. Người nộp thuế cần tập hợp các tài liệu như bảng lương, chứng từ khấu trừ thuế, giấy tờ chứng minh các khoản thu nhập và các khoản khấu trừ để có thể thực hiện kê khai chính xác. Sự chuẩn bị kỹ lưỡng này giúp tránh các sai sót và làm giảm nguy cơ bị yêu cầu bổ sung thông tin hoặc tài liệu sau này.

Trước khi bắt đầu kê khai thuế qua hệ thống online, người nộp thuế cần đọc kỹ hướng dẫn sử dụng để hiểu rõ các bước và yêu cầu của quy trình. Hệ thống kê khai thuế thường có hướng dẫn chi tiết giúp người dùng thực hiện đúng quy trình và tránh những lỗi phổ biến. Việc làm quen với giao diện và chức năng của hệ thống sẽ giúp giảm thiểu rủi ro khi nhập dữ liệu và hoàn thành hồ sơ thuế.

Đảm bảo kết nối internet ổn định là một yếu tố quan trọng không thể bỏ qua. Một kết nối internet chậm hoặc không ổn định có thể gây gián đoạn trong quá trình kê khai và nộp thuế, dẫn đến việc không thể hoàn thành hồ sơ hoặc gặp phải lỗi hệ thống. Do đó, người nộp thuế nên kiểm tra kết nối internet và chuẩn bị sẵn sàng trước khi bắt đầu thực hiện quyết toán.

Cuối cùng, lưu giữ hồ sơ liên quan đến việc quyết toán thuế TNCN online là rất quan trọng. Việc bảo quản các tài liệu như bản sao kê khai thuế, biên lai nộp thuế và các chứng từ hỗ trợ khác giúp người nộp thuế dễ dàng đối chiếu và kiểm tra khi cần thiết. Hồ sơ này cũng là tài liệu cần thiết để giải quyết các vấn đề hoặc kiểm tra từ cơ quan thuế trong tương lai.

Tóm lại, việc chuẩn bị kỹ lưỡng, nắm vững hướng dẫn, đảm bảo kết nối internet ổn định và lưu giữ hồ sơ là những yếu tố quan trọng giúp người nộp thuế thực hiện quyết toán thuế TNCN online một cách hiệu quả và chính xác.

Quyết toán thuế thu nhập cá nhân (TNCN) online không chỉ mang lại sự tiện lợi mà còn giúp tiết kiệm thời gian và chi phí cho người nộp thuế. Việc thực hiện quyết toán qua hệ thống trực tuyến cho phép người dùng thực hiện khai báo một cách nhanh chóng, chính xác và dễ dàng quản lý hồ sơ thuế của mình. Khuyến khích các cá nhân sử dụng dịch vụ quyết toán thuế TNCN online để tận dụng các lợi ích này, từ đó tối ưu hóa quy trình kê khai và giảm thiểu các phiền phức liên quan đến thuế.

Như vậy trên đây là toàn bộ thông tin về Hướng dẫn cách quyết toán thuế thu nhập cá nhân online năm 2024? mà Công ty Luật Minh Khuê muốn gửi đến quý khách mang tính tham khảo. Bài viết liên quan: Hướng dẫn kê khai, quyết toán thuế theo Thông tư 80/2021/TT-BTC của Tổng Cục Thuế

Nếu quý khách hàng còn vướng mắc về vấn đề trên hoặc mọi vấn đề pháp lý khác, quý khách hãy vui lòng liên hệ trực tiếp với chúng tôi qua Luật sư tư vấn pháp luật trực tuyến theo số điện thoại 1900.6162 để được Luật sư tư vấn pháp luật trực tiếp qua tổng đài kịp thời hỗ trợ và giải đáp mọi thắc mắc.

Nếu quý khách hàng cần báo giá dịch vụ pháp lý thì quý khách có thể gửi yêu cầu báo phí dịch vụ đến địa chỉ email: lienhe@luatminhkhue.vn để nhận được thông tin sớm nhất. Xin trân trọng cảm ơn!