- 1. Căn cứ pháp lý mới về thuế cho thuê tài sản áp dụng từ 2026

- 2. Điều kiện phát sinh nghĩa vụ thuế: Cho thuê nhà doanh thu bao nhiêu phải đóng thuế?

- 3. Cách tính thuế cho thuê nhà năm 2026: Công thức áp dụng và ví dụ thực tiễn

- 3.1. Nguyên tắc xác định nghĩa vụ thuế

- 3.2. Ví dụ phân tích cụ thể theo từng mức doanh thu

- 3.3. So sánh với quy định trước năm 2026

Hệ thống quản lý thuế đối với hoạt động cho thuê tài sản tại Việt Nam đang đứng trước một cuộc cải cách mang tính lịch sử, chuyển dịch từ mô hình quản lý dựa trên các định mức hành chính sang mô hình số hóa toàn diện và tự kê khai. Kể từ ngày 01/01/2026, các cá nhân, hộ gia đình có hoạt động cho thuê bất động sản sẽ phải thích nghi với một khung pháp lý hoàn toàn mới, được thiết lập bởi Luật Thuế thu nhập cá nhân số 109/2025/QH15 và Luật Thuế giá trị gia tăng sửa đổi số 149/2025/QH15. Sự thay đổi này không chỉ dừng lại ở việc nâng cao ngưỡng doanh thu miễn thuế mà còn thay đổi căn bản cách thức tương tác giữa người nộp thuế và cơ quan quản lý, hướng tới sự minh bạch, công bằng và hiệu quả trong việc huy động nguồn lực cho ngân sách nhà nước. Trong bối cảnh đó, việc nắm vững các quy định về căn cứ pháp lý, điều kiện phát sinh nghĩa vụ, phương pháp tính toán và quy trình thực hiện hồ sơ là yêu cầu cấp thiết để đảm bảo tính tuân thủ và tối ưu hóa quyền lợi pháp lý cho các chủ sở hữu bất động sản.

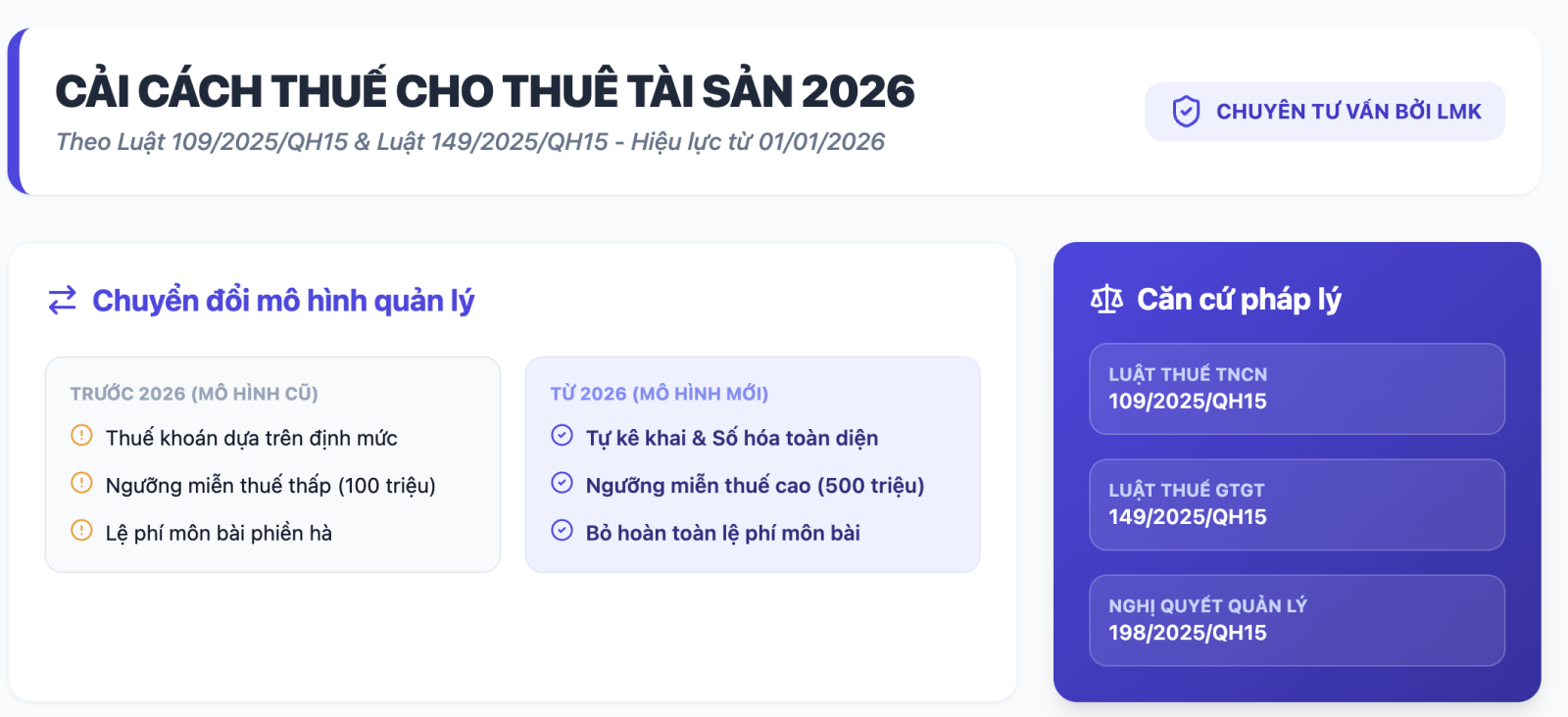

1. Căn cứ pháp lý mới về thuế cho thuê tài sản áp dụng từ 2026

Sự chuyển đổi chính sách thuế từ năm 2026 không phải là một bước đi rời rạc mà là kết quả của lộ trình hoàn thiện thể chế kinh tế thị trường định hướng xã hội chủ nghĩa. Trước năm 2026, khung pháp lý chủ đạo điều chỉnh thuế cho thuê nhà dựa trên Luật Thuế thu nhập cá nhân 2007 (đã qua nhiều lần sửa đổi) và các văn bản hướng dẫn dưới luật như Thông tư 40/2021/TT-BTC. Tuy nhiên, thực tiễn quản lý cho thấy mức ngưỡng doanh thu 100 triệu đồng/năm đã trở nên lạc hậu so với biến động giá cả và thu nhập thực tế của người dân. Để khắc phục tình trạng này, Quốc hội đã thông qua một hệ thống luật mới vào cuối năm 2025, tạo nên hành lang pháp lý đồng bộ cho giai đoạn từ 2026 trở đi.

Nền tảng của chính sách mới được xây dựng trên ba văn bản quan trọng: Luật Thuế thu nhập cá nhân số 109/2025/QH15, Luật Thuế giá trị gia tăng sửa đổi số 149/2025/QH15 và Nghị quyết số 198/2025/QH15. Sự kết hợp của các văn bản này đã tạo ra một bước ngoặt khi chính thức nâng ngưỡng doanh thu không chịu thuế lên gấp 5 lần so với mức hiện tại. Điều này thể hiện tư duy quản lý mới: tập trung vào việc nuôi dưỡng nguồn thu và giảm áp lực hành chính đối với các đối tượng kinh doanh quy mô nhỏ lẻ.

Điểm nhấn quan trọng nhất trong sự thay đổi này là việc xóa bỏ hoàn toàn phương thức thuế khoán và lệ phí môn bài đối với hộ kinh doanh, cá nhân kinh doanh từ ngày 01/01/2026 theo Điều 10 Nghị quyết 198/2025/QH15. Trước đây, nhiều cá nhân cho thuê nhà chỉ việc nộp một khoản thuế cố định dựa trên doanh thu ước tính của cơ quan thuế, điều này đôi khi dẫn đến sự thiếu chính xác và không khuyến khích việc quản lý chuyên nghiệp. Từ năm 2026, mọi cá nhân có doanh thu trên ngưỡng quy định đều phải chuyển sang phương pháp kê khai, tự tính và tự nộp thuế. Đây là sự chuyển dịch từ tư duy quản lý sang tư duy phục vụ, trong đó cơ quan thuế cung cấp các công cụ hỗ trợ để người dân tự thực hiện nghĩa vụ của mình.

Sự thay đổi về mặt pháp lý còn đi kèm với sự tích hợp dữ liệu dân cư và định danh bất động sản. Từ ngày 01/03/2026, mỗi sản phẩm bất động sản sẽ được cấp một mã định danh điện tử duy nhất, giúp cơ quan thuế dễ dàng truy xuất thông tin về chủ sở hữu và lịch sử cho thu. Điều này tạo ra một hệ sinh thái quản lý minh bạch, nơi mà các hành vi lách thuế thông qua việc khai thấp giá thuê hoặc chia nhỏ hợp đồng sẽ dễ dàng bị phát hiện thông qua đối chiếu dữ liệu liên thông giữa cơ quan công an, quản lý đất đai và ngành thuế.

Dưới đây là bảng so sánh các đặc điểm cốt lõi giữa quy định hiện hành và quy định mới áp dụng từ năm 2026:

| Tiêu chí | Quy định hiện hành (trước 2026) | Quy định mới (từ 01/01/2026) |

| Văn bản pháp lý chủ yếu | Thông tư 40/2021/TT-BTC, Luật Thuế TNCN 2007 | Luật 109/2025/QH15, Luật 149/2025/QH15 |

| Ngưỡng doanh thu miễn thuế | 100 triệu đồng/năm | 500 triệu đồng/năm |

| Phương thức quản lý | Thuế khoán chiếm ưu thế | Xóa bỏ thuế khoán, bắt buộc kê khai |

| Cách tính thuế TNCN | Tính trên toàn bộ doanh thu (khi vượt 100M) | Chỉ tính trên phần doanh thu vượt 500M |

| Lệ phí môn bài | Có phát sinh tùy theo doanh thu | Xóa bỏ hoàn toàn lệ phí môn bài 2 |

| Công cụ quản lý | Hồ sơ giấy và kê khai online đơn lẻ | Định danh bất động sản và tích hợp VNeID |

Phân tích sâu vào các thay đổi này cho thấy Chính phủ đang thực hiện một lộ trình hiện đại hóa đồng bộ. Việc nâng ngưỡng chịu thuế lên 500 triệu đồng không chỉ giúp người dân giảm bớt gánh nặng tài chính mà còn giúp cơ quan thuế tập trung nguồn lực để quản lý các đối tượng có doanh thu lớn, nơi tiềm ẩn rủi ro thất thu ngân sách cao hơn. Đây cũng là tiền đề để triển khai hóa đơn điện tử khởi tạo từ máy tính tiền hoặc từ các ứng dụng quản lý nhà cho thuê chuyên nghiệp, tạo ra sự chuyên nghiệp hóa cho thị trường bất động sản cho thuê.

2. Điều kiện phát sinh nghĩa vụ thuế: Cho thuê nhà doanh thu bao nhiêu phải đóng thuế?

Việc xác định ngưỡng doanh thu phát sinh nghĩa vụ thuế là nội dung được quan tâm nhất trong Luật Thuế thu nhập cá nhân (sửa đổi) năm 2025. Theo đó, ngưỡng 500 triệu đồng/năm được xác lập làm "vạch phân giới" để xác định một cá nhân có phải nộp thuế hay không. Tuy nhiên, cách hiểu về ngưỡng này cần có sự phân biệt rõ ràng giữa hai sắc thuế: thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN) để tránh những sai sót trong quá trình tự kê khai.

Đối với thuế thu nhập cá nhân, Luật Thuế TNCN số 109/2025/QH15 quy định rằng cá nhân cư trú có hoạt động sản xuất, kinh doanh với mức doanh thu năm từ 500 triệu đồng trở xuống không phải nộp thuế. Một điểm mới mang tính nhân văn và đột phá là cơ chế "trừ mức doanh thu 500 triệu đồng trước khi tính thuế". Điều này có nghĩa là 500 triệu đồng đầu tiên của doanh thu cho thuê nhà hoàn toàn được miễn thuế TNCN. Chỉ phần doanh thu vượt quá con số này mới bị tính thuế suất 5%. Đây là sự thay đổi căn bản về triết lý tính thuế, chuyển từ phương thức "chạm ngưỡng tính toàn bộ" sang "tính trên phần thực vượt", tương tự như cơ chế giảm trừ gia cảnh trong thu nhập từ tiền lương, tiền công nhưng áp dụng trực tiếp cho doanh thu kinh doanh.

Ngược lại, đối với thuế giá trị gia tăng, Luật Thuế GTGT sửa đổi số 149/2025/QH15 cũng nâng ngưỡng không chịu thuế lên 500 triệu đồng. Tuy nhiên, nếu doanh thu năm vượt quá 500 triệu đồng, toàn bộ doanh thu đó (từ đồng đầu tiên) sẽ là căn cứ tính thuế GTGT với tỷ lệ 5%. Điều này tạo ra một sự tách biệt về mặt tính toán: doanh thu 500 triệu đầu tiên không phải nộp cả hai loại thuế, nhưng khi doanh thu đạt mức 600 triệu chẳng hạn, thì thuế TNCN chỉ tính trên 100 triệu, còn thuế GTGT tính trên cả 600 triệu.

Các tiêu chí cụ thể để xác định doanh thu tính thuế bao gồm:

-

Thời điểm xác định doanh thu: Doanh thu tính thuế được xác định theo từng kỳ thanh toán trên hợp đồng hoặc doanh thu trả tiền một lần nếu bên thuê trả trước cho nhiều năm.

- Cơ chế phân bổ doanh thu: Trong trường hợp trả tiền trước nhiều năm, mức doanh thu để xác định có phải nộp thuế hay không sẽ được phân bổ theo năm dương lịch. Ví dụ, nếu chủ nhà nhận một lần 900 triệu cho 2 năm (mỗi năm 450 triệu), thì mặc dù nhận một khoản tiền lớn cùng lúc, nhưng doanh thu mỗi năm vẫn dưới ngưỡng 500 triệu nên không phát sinh nghĩa vụ thuế.

- Tổng doanh thu cộng dồn: Ngưỡng 500 triệu đồng được tính dựa trên tổng doanh thu từ tất cả các hoạt động cho thuê tài sản của một cá nhân trong năm dương lịch. Nếu một người có 3 căn nhà cho thuê, mỗi căn thu về 200 triệu/năm, tổng doanh thu là 600 triệu, người đó sẽ phải nộp thuế cho phần vượt 100 triệu dù từng căn nhà đơn lẻ đều dưới ngưỡng.

- Đồng sở hữu tài sản: Trường hợp nhiều người cùng đứng tên sở hữu một bất động sản cho thuê, doanh thu 500 triệu đồng để xác định nghĩa vụ thuế sẽ tính cho 01 người đại diện duy nhất trong năm tính thuế đó. Điều này nhằm ngăn chặn việc chia nhỏ doanh thu để hưởng miễn thuế không đúng quy định.

Dưới đây là bảng tóm tắt về nghĩa vụ thuế dựa trên ngưỡng doanh thu:

| Mức doanh thu thực tế (VNĐ/năm) | Nghĩa vụ thuế Giá trị gia tăng (GTGT) | Nghĩa vụ thuế Thu nhập cá nhân (TNCN) |

| Dưới hoặc bằng 500 triệu | Không chịu thuế | Không phải nộp thuế |

| Trên 500 triệu | Tính 5% trên toàn bộ doanh thu | Tính 5% trên phần vượt 500 triệu |

Cơ chế này mang lại lợi ích đặc biệt cho các cá nhân sở hữu từ 1 đến 2 bất động sản cho thuê ở mức giá trung bình. Với mức thuê khoảng 40 triệu đồng/tháng (tổng 480 triệu/năm), chủ nhà sẽ không còn phải lo lắng về việc kê khai và nộp thuế hàng quý như trước đây, giúp họ duy trì nguồn thu nhập ổn định và giảm bớt các thủ tục hành chính phức tạp. Việc thiết lập ngưỡng 500 triệu đồng cũng được Chính phủ giao quyền cho Ủy ban Thường vụ Quốc hội điều chỉnh linh hoạt theo tình hình kinh tế - xã hội từng thời kỳ, đảm bảo luật pháp luôn bám sát thực tế đời sống.

3. Cách tính thuế cho thuê nhà năm 2026: Công thức áp dụng và ví dụ thực tiễn

Kể từ ngày 01/01/2026, cơ chế quản lý thuế đối với hoạt động cho thuê nhà được triển khai theo hướng người nộp thuế tự kê khai, tự xác định nghĩa vụ thuế và tự chịu trách nhiệm về tính chính xác của số liệu. Vì vậy, việc hiểu đúng bản chất cách tính thuế là điều kiện tiên quyết để cá nhân cho thuê nhà thực hiện đúng nghĩa vụ với Nhà nước, đồng thời hạn chế rủi ro bị truy thu, xử phạt vi phạm hành chính về thuế.

Về mặt cấu trúc, nghĩa vụ thuế đối với hoạt động cho thuê nhà từ năm 2026 bao gồm hai sắc thuế độc lập, được tính toán riêng rẽ nhưng cộng gộp khi xác định tổng số thuế phải nộp. Cả hai sắc thuế này đều áp dụng thuế suất 5%, tuy nhiên phạm vi doanh thu làm căn cứ tính thuế lại hoàn toàn khác nhau.

3.1. Nguyên tắc xác định nghĩa vụ thuế

Thứ nhất, thuế giá trị gia tăng được tính trên toàn bộ doanh thu cho thuê trong năm, với điều kiện tổng doanh thu vượt quá 500 triệu đồng. Trường hợp doanh thu từ hoạt động cho thuê nhà không vượt ngưỡng này thì cá nhân cho thuê không phát sinh nghĩa vụ nộp thuế GTGT.

Thứ hai, thuế thu nhập cá nhân chỉ được tính trên phần doanh thu vượt quá 500 triệu đồng trong năm, không áp dụng cho toàn bộ doanh thu. Đây là điểm mới có ý nghĩa quan trọng, thể hiện rõ chủ trương giảm nhẹ gánh nặng thuế đối với các cá nhân kinh doanh quy mô nhỏ.

Như vậy, tổng số thuế phải nộp trong năm được xác định bằng thuế GTGT cộng với thuế TNCN, trong đó mỗi loại thuế có cách xác định căn cứ tính riêng biệt.

Cần nhấn mạnh rằng mức thuế suất 5% nêu trên chỉ áp dụng cho hoạt động cho thuê tài sản thuần túy, bao gồm cho thuê nhà ở, đất đai, mặt bằng kinh doanh, nhà xưởng, kho bãi mà không kèm theo dịch vụ lưu trú.

Đối với các hoạt động kinh doanh lưu trú như khách sạn, nhà nghỉ, homestay có cung cấp dịch vụ ăn uống, dọn phòng, vệ sinh hoặc các dịch vụ đi kèm khác, việc xác định thuế suất và căn cứ tính thuế không áp dụng cơ chế trừ ngưỡng 500 triệu đồng như đối với cho thuê tài sản thông thường.

3.2. Ví dụ phân tích cụ thể theo từng mức doanh thu

Để làm rõ tác động thực tế của cơ chế tính thuế mới, có thể xem xét các trường hợp điển hình sau đây:

Trường hợp doanh thu 600 triệu đồng/năm

Với tổng doanh thu 600 triệu đồng trong năm, cá nhân cho thuê phải nộp thuế GTGT tính trên toàn bộ doanh thu với mức 5%, tương đương 30 triệu đồng. Phần doanh thu vượt ngưỡng 500 triệu đồng là 100 triệu đồng, đây là căn cứ để tính thuế TNCN với số tiền 5 triệu đồng. Tổng số thuế phải nộp trong trường hợp này là 35 triệu đồng.

Trường hợp doanh thu 1 tỷ đồng/năm

Khi doanh thu đạt 1 tỷ đồng/năm, thuế GTGT được xác định là 50 triệu đồng. Phần doanh thu chịu thuế TNCN là 500 triệu đồng, tương ứng số thuế TNCN phải nộp là 25 triệu đồng. Tổng nghĩa vụ thuế trong năm là 75 triệu đồng.

Trường hợp doanh thu 2 tỷ đồng/năm

Đối với cá nhân có doanh thu cho thuê nhà đạt 2 tỷ đồng trong năm, thuế GTGT phải nộp là 100 triệu đồng. Phần doanh thu vượt ngưỡng 500 triệu đồng là 1,5 tỷ đồng, làm căn cứ tính thuế TNCN với số tiền 75 triệu đồng. Tổng số thuế phải nộp là 175 triệu đồng.

3.3. So sánh với quy định trước năm 2026

Nếu đối chiếu với cơ chế tính thuế trước đây, có thể thấy sự thay đổi đáng kể ở cách xác định thuế TNCN. Theo quy định cũ, với doanh thu 2 tỷ đồng, cá nhân cho thuê nhà phải nộp tổng cộng 200 triệu đồng tiền thuế, tương đương 10% doanh thu.

Theo cơ chế mới áp dụng từ năm 2026, tổng số thuế giảm xuống còn 175 triệu đồng. Phần chênh lệch 25 triệu đồng phản ánh hiệu quả trực tiếp của việc áp dụng ngưỡng miễn trừ 500 triệu đồng đối với thuế TNCN. Đây là yếu tố quan trọng giúp giảm áp lực thuế, đồng thời tạo động lực để người nộp thuế kê khai trung thực, đầy đủ doanh thu.