1. Giới thiệu tác giá

Cuốn sách "140 sơ đồ kế toán doanh nghiệp ban hành kèm theo thông tư 200/2014/BTC" do Vũ Duy Khang biên soạn.

2. Giới thiệu hình ảnh sách

140 sơ đồ kế toán doanh nghiệp ban hành kèm theo thông tư 200/2014/BTC

Tác giả: Vũ Duy Khang hệ thống

Nhà xuất bản Hồng Đức

3. Tổng quan nội dung sách

Nhằm giúp các doanh nghiệp và những người quan tâm đến công tác kế toán doanh nghiệp thuận tiện trong việc nghiên cứu, áp dụng trong thực tiễn cũng như trong công tác của nghành mình. Bộ tài chính đã ban hành phụ lục thông tư 200/2014/TT-BTC ngày 22-12-2014 với nội dung sau:

- Danh mục hệ thống tài khoản kế toán doanh nghiệp

- Biểu mẫu báo cáo tài chính

- Danh mục và biểu mẫu báo cáo tài chính

- Danh mục và biểu mẫu chứng từ kế toán

Để kịp thời phục vụ bạn đọc cập nhật những quy định tại Thông tư này đến với bạn đọc nói chung, bộ phận phụ trách kế toán doanh nghiệp nói riêng, tác giả Vũ Duy Khang đã biên soạn cuốn sách: "140 Sơ đồ kế toán doanh nghiệp".

Cuốn sách trình bày gồm các nội dung chính như sau:

1. 140 sơ đồ kế toán doanh nghiệp (mô tả chi tiết và có giải thích cụ thể)

2. Danh mục hệ thống tài khoản kế toán doanh nghiệp

3. Biểu mẫu báo cáo tài chính

4. Danh mục và biểu mẫu báo cáo tài chính

5. Danh mục và biểu mẫu chứng từ kế toán

Sơ đồ hạch toán tài khoản kế toán theo thông tư 200 gồm tổng cộng hơn 140 sơ đồ. Bạn đọc có nhu cầu xem trọn bộ sơ đồ kế toán doanh nghiệp thì cuốn sách "140 Sơ đồ kế toán doanh nghiệp" do Vũ Duy Khang biên soạn là tài liệu nên lựa chọn.

Dưới đây Luật Minh Khuê trích dẫn một số sơ đồ kế toán để bạn đọc tham khảo:

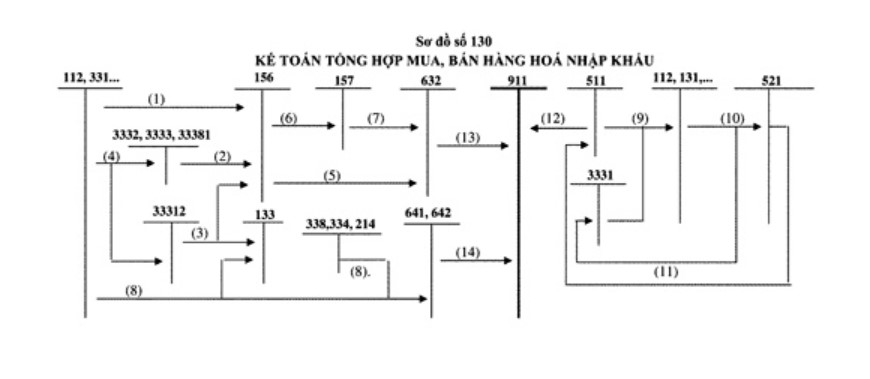

Sơ đồ số 130 - Kế toán tổng hợp mua, bán hàng hoá nhập khẩu

Sơ đồ số 130 - Kế toán tổng hợp mua, bán hàng hoá nhập khẩu

Giải thích sơ đồ số 130 - Kế toán tổng hợp mua, bán hàng hoá nhập khẩu

- Mua hàng hoá nhập khẩu nhập kho

- Thuế tiêu thụ đặc biệt, Thuế nhập khẩu, thuế bảo vệ môi trường phải nộp của hàng nhập khẩu

- Thuế GTGT phải nộp của hàng nhập khẩu

- Nộp Thuế tiêu thụ đặc biệt, Thuế nhập khẩu, Thuế bảo vệ môi trường, nộp thuế GTGT hàng nhập khẩu vào NSNN

- Giá vốn của hàng hoá xuất bán đã xác định là tiêu thụ

- Xuất kho hàng hóa gửi cho đại lý, gửi đi bán

- Kết chuyển giá vốn của hàng hoá gửi đi bán và xác định là đã bán

- Chi phí bán hàng, chi phí quản lý doanh nghiệp

- Doanh thu bán hàng, thuế GTGT đầu ra

- Trả tiền hoặc giảm nợ phải thu cho người mua về chiết khấu thương mại, hàng bán bị trả lại, giảm giá hàng bán

- Kết chuyển chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại ghi giảm doanh thu

- Kết chuyển doanh thu thuần sang TK 911

- Kết chuyển giá vốn hàng bán sang TK 911

- Kết chuyển chi phí bán hàng, chi phí QLDN

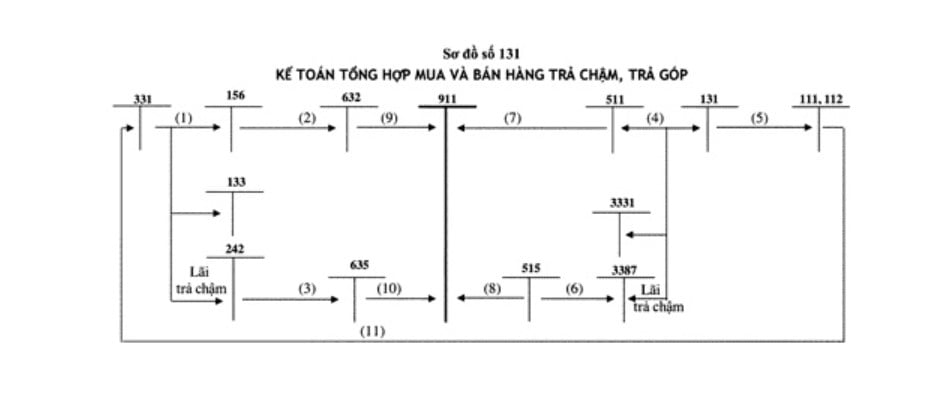

Sơ đồ số 131 - Kế toán tổng hợp mua và bán hàng trả chậm, trả góp

Sơ đồ số 131 - Kế toán tổng hợp mua và bán hàng trả chậm, trả góp

Giải thích sơ đồ số 131 - Kế toán tổng hợp mua và bán hàng trả chậm, trả góp

- Mua hàng trả chậm, trả góp

- Giá vốn hàng hóa xuất bán

- Định kỳ phân bổ lãi mua hàng trả chậm vào chi phí tài chính

- Doanh thu bán hàng trả chậm, thuế GTGT đầu ra, lãi bán hàng trả chậm, trả góp

- Người mua trả tiền

- Định kỳ phân bổ lãi bán hàng trả chậm vào doanh thu hoạt động tài chính

- Cuối kỳ kết chuyển doanh thu bán hàng thuần vào bên Có TK 911

- Cuối kỳ kết chuyển doanh thu hoạt động tài chính vào bên Có TK 911

- Cuối kỳ kết chuyển giá vốn hàng bán vào bên Nợ TK 911

- Cuối kỳ kết chuyển chi phí tài chính vào bên Nợ TK 911

- Trả tiền cho người bán

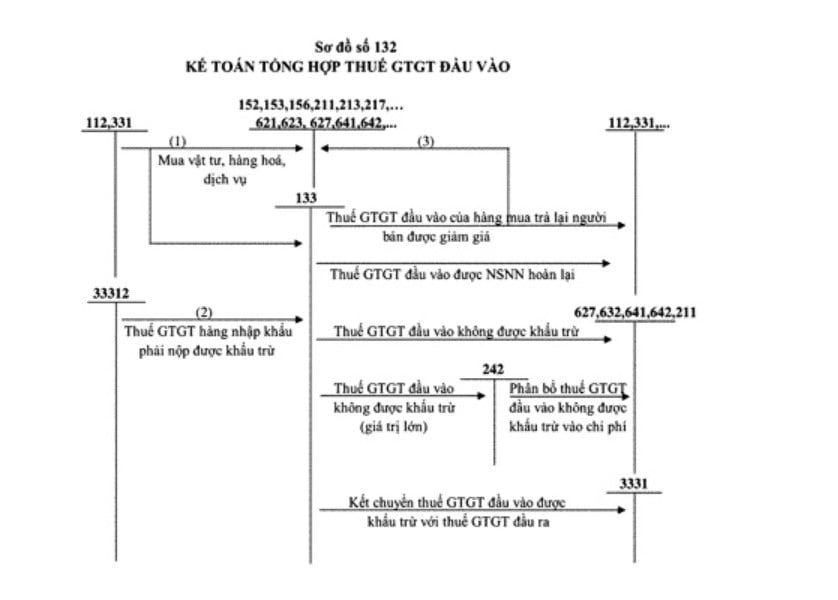

Sơ đồ số 132 - Kế toán tổng hợp thuế GTGT đầu vào

Sơ đồ số 132 - Kế toán tổng hợp thuế gtgt đầu vào

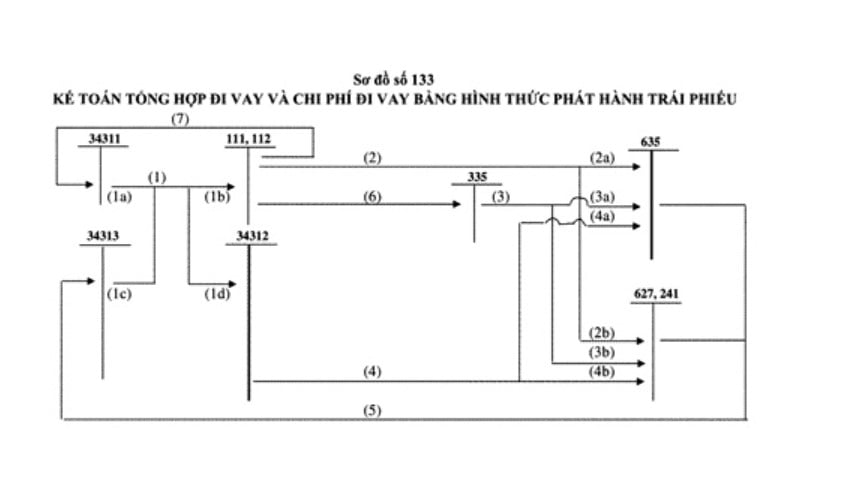

Sơ đồ số 133 - Kế toán tổng hợp đi vay và chi phí đi vay bằng hình thức phát hành trái phiếu

Giải thích 133 - Kế toán tổng hợp đi vay và chi phí đi vay bằng hình thức phát hành trái phiếu

- Đi vay bằng hình thức phát hành trái phiếu có phụ trội (1c), có chiết khấu (1d)

- Định kỳ, trả lãi trái phiếu ghi vào chi phí tài chính trong kỳ (2a), hoặc được vốn hoá (2b)

- Định kỳ, tính trước lãi trái phiếu phải trả ghi vào chi phí tài chính (3a), hoặc được vốn hoá (3b) trong kỳ

- Định kỳ, phân bổ chiết khấu trái phiếu vào chi phí tài chính (4a) hoặc được vốn hoá (4b) trong kỳ

- Định kỳ, phân bổ phụ trội trái phiếu để ghi giảm chi phí đi vay

- Trả lãi trái phiếu khi đáo hạn

- Trả gốc vay theo mệnh giá

Sơ đồ số 134 - Kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm, dịch vụ

Sơ đồ số 134 - Kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm, dịch vụ

Giải thích sơ đồ 134 - Kế toán tổng hợp chi phí sản xuất và tính giá thành sản phẩm, dịch vụ

1a. Xuất nguyên liệu, vật liệu để sản xuất sản phẩm, thực hiện dịch vụ

1b. Xuất nguyên vật liệu, công cụ, dụng cụ dùng chung cho các phân xưởng, bộ phận sản xuất

1c. Xuất nguyên liệu, vật liệu, công cụ, dụng cụ dùng cho bộ phận bán hàng, quản lý doanh nghiệp

2 (2a, 2b, 2c). Tiền lương phải trả, trích BHXH, BHYT, KPCĐ tính vào chi phí nhân công trực tiếp, chi phí sản xuất chung, chi phí bán hàng, chi phí quản lý doanh nghiệp

3 (3a,3b). Khấu hao TSCĐ dùng cho sản xuất sản phẩm, thực hiện dịch vụ (TK 627), dùng cho bộ phận bán hàng (TK 641), dùng cho bộ phận quản lý (TK 642)

4 (4a,4b). Chi phí dịch vụ mua ngoài dùng cho sản xuất sản phẩm (TK 627), dùng cho bộ phận bán hàng (TK 641), dùng cho bộ phận quản lý DN (TK 642)

5 (5a, 5b, 5c). Kết chuyển chi phí nguyên liệu, vật liệu trực tiếp, kết chuyển chi phí nhân công trực tiếp, chi phí sản xuất chung để tính giá thành sản phẩm, dịch vụ

6 (6a, 6b, 6c). Kết chuyển chi phí NVL trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung phần trên mức bình thường vào giá vốn hàng bán

7a. Giá thành sản phẩm nhập kho;

7b. Giá thành sản phẩm, dịch vụ hoàn thành gửi đi bán;

7c. Giá thành sản phẩm sản xuất xong tiêu thụ ngay, giá thành dịch vụ hoàn thành đã cung cấp trong kỳ.

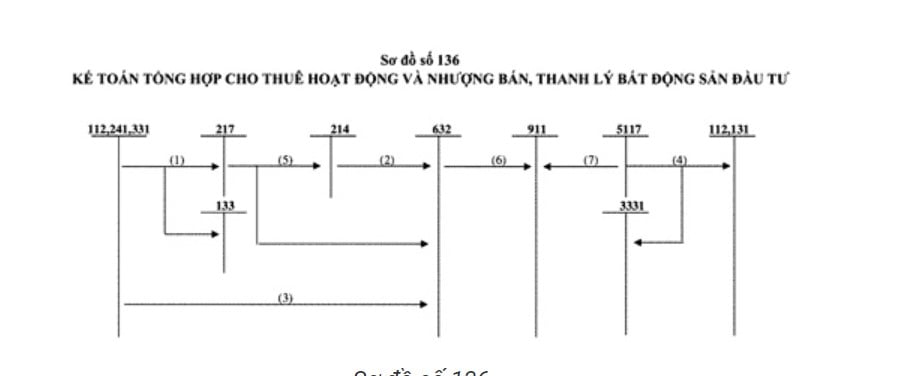

Sơ đồ số 136 - Kế toán tổng hợp cho thuê hoạt động và nhượng bán, thanh lý bất động sản đầu tư

Giải thích sơ đồ 136 - Kế toán tổng hợp cho thuê hoạt động và nhượng bán, thanh lý bất động sản đầu tư

Giải thích sơ đồ 136 - Kế toán tổng hợp cho thuê hoạt động và nhượng bán, thanh lý bất động sản đầu tư

- Đầu tư, mua sắm BĐS đầu tư hoàn thành đưa vào sử dụng

- Trích khấu hao BĐS đầu tư cho thuê hoạt động

- Chi phí sửa chữa và các chi phí khác liên quan đến BĐS đầu tư

- Doanh thu về cho thuê và doanh thu nhượng bán, thanh lý BĐS đầu tư

- Ghi giảm BĐS đầu tư khi nhượng bán, thanh lý

- Kết chuyển chi phí cho thuê hoạt động và chi phí nhượng bán, thanh lý BĐS đầu tư

- Kết chuyển doanh thu cho thuê hoạt động và doanh thu nhượng bán, thanh lý BĐS đầu tư

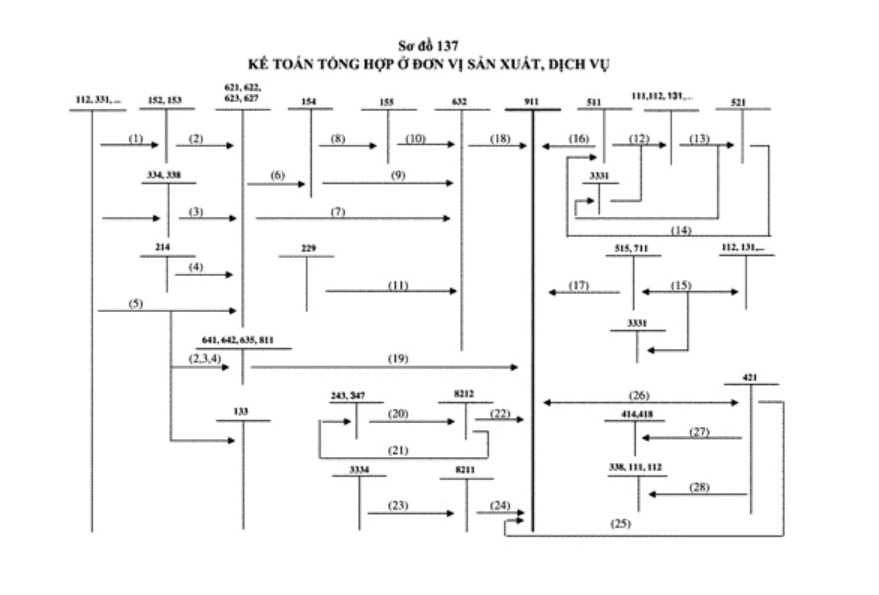

Sơ đồ 137 - Kế toán tổng hợp ở đơn vị sản xuất, dịch vụ

Giải thích sơ đố 137 - Kế toán tổng hợp ở đơn vị sản xuất, dịch vụ

Giải thích sơ đố 137 - Kế toán tổng hợp ở đơn vị sản xuất, dịch vụ

- Mua nguyên vật liệu, công cụ, dụng cụ

- Xuất nguyên vật liệu, công cụ dụng cụ dùng cho sản xuất sản phẩm, thực hiện dịch vụ, dùng cho các phân xưởng, bộ phận sản xuất, bộ phận bán hàng, quản lý doanh nghiệp.

- Tiền lương phải trả, trích BHXH, BHYT, KPCĐ tính vào chi phí (622, 623, 627, 641, 642)

- Trích khấu hao TSCĐ

- Chi phí dịch vụ mua ngoài

- Cuối kỳ kết chuyển chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng máy thi công, chi phí sản xuất chung vào tài khoản 154 để tính giá thành sản phẩm, dịch vụ

- Cuối kỳ kết chuyển chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng máy thi công, chi phí sản xuất chung phần trên mức bình thường (không tính vào giá thành sản phẩm) vào TK 632.

- Giá thành sản phẩm nhập kho

- Giá thành sản phẩm, dịch vụ hoàn thành tiêu thụ ngay

- Giá thành sản phẩm xuất kho được xác định là tiêu thụ

- Trích lập dự phòng giảm giá hàng tồn kho

- Doanh thu bán hàng, thuế GTGT đầu ra

- Thanh toán tiền cho người mua về chiết khấu thương mại, giảm giá hàng bán, doanh thu hàng bán bị trả lại

- Cuối kỳ, kết chuyển chiết khấu thương mại, giảm giá hàng bán, doanh thu bán hàng bị trả lại vào bên Nợ TK 511

- Doanh thu hoạt động tài chính, thu nhập khác

- Cuối kỳ, kết chuyển doanh thu bán hàng thuần vào bên Có TK 911

- Cuối kỳ kết chuyển doanh thu hoạt động tài chính và thu nhập khác vào bên Có TK 911

- Cuối kỳ kết chuyển giá vốn hàng bán vào bên Nợ TK 911

- Cuối kỳ kết chuyển chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí tài chính, chi phí khác vào bên Nợ TK 911

- Ghi nhận chi phí thuế TNDN hoãn lại

- Ghi giảm chi phí thuế TNDN hoãn lại

- Kết chuyển chi phí thuế TNDN hoãn lại vào bên Nợ TK 911

- Ghi nhận chi phí thuế TNDN hiện hành

- Kết chuyển chi phí thuế TNDN hiện hành vào bên Nợ TK 911

- Kết chuyển lãi

- Kết chuyển lỗ

- Trích lập các quỹ

- Chia cổ tức, lợi nhuận cho các cổ đông, cho các nhà đầu tư

4. Đánh giá bạn đọc

Chế độ kế toán doanh nghiệp được hướng dẫn chi tiết tại Thông tư 200/2014/TT-BTC. Tác giả đã biên soạn cuốn sách vào năm 2015 nhằm kịp thời phổ biến và phục vụ bạn đọc (nhất là đối với cá nhân phụ trách kế toán, thuế của doanh nghiệp) tìm hiểu để áp dụng thực hiện trên thực tế ngay khi Thông tư có hiệu lực thi hành.

Chắc chắn cuốn sách sẽ rất hữu ích cho những người sử dụng trong việc thực hiện công tác kế toán tại doanh nghiệp, đồng thời sẽ tiện lợi, dễ hiểu cho người nghiên cứu, học tập với 140 sơ đồ kế toán chi tiết có giải thích cụ thể.

Cuốn sách "140 Sơ đồ kế toán doanh nghiệp" cung cấp tới bạn đọc phụ trách công tác kế toán của doanh nghiệp những vấn đề pháp lý về chế độ kế toán doanh nghiệp đang có giá trị thi hành trên thực tiễn, giúp bạn đọc tiết kiệm thời gian tìm kiếm và là tài liệu tham khảo hữu ích với bộ phận bạn đọc này trong nghiệp vụ kế toán của mình.

5. Kết luận

Hy vọng những chia sẻ trên đây của chúng tôi sẽ là một nguồn tư liệu đánh giá chất lượng sách hiệu quả tin cậy của bạn đọc. Nếu thấy chia sẻ của chúng tôi hữu ích, bạn hãy lan tỏa nó đến với nhiều người hơn nhé! Chúc các bạn đọc sách hiệu quả và thu được nhiều thông tin hữu ích từ cuốn sách “140 Sơ đồ kế toán doanh nghiệp".

Đến nay 2022, một số quy định tại Thông tư 200/TT-BTC đã được sửa đổi, bổ sung. Nếu bạn có khó khăn trong việc tra cứu hiệu lực hoặc chỉ dẫn văn bản thay thế, sửa đổi hãy liên hệ tổng đài 1900.6162 của Luật Minh Khuê, chúng tôi sẽ hỗ trợ giải đáp chính xác và nhanh chóng nhất!