- 1. Cơ sở pháp lý:

- 2. Vài nét về Hiệp định đối tác toàn diện và tiến bộ xuyên Thái Bình Dương

- 3. Cách xác định xuất xứ hàng hóa CPTPP

- 3.1. Hàng hóa có xuất xứ thuần túy

- 3.2. Hàng hóa được sản xuất toàn bộ hay xuất xứ thuần túy trong phạm vi CPTPP

- 3.3. Hàng hóa được sản xuất tại CPTPP

- 4. Những điểm mới trong quy tắc xuất xứ hàng hóa của Hiệp định CPTPP

- 4.1. Quy tắc cộng gộp

- 4.2. De Minimis trong CPTPP

- 4.3. Quy định về “quá cảnh và chuyển tải”

- 4.4. Cách tính RVC

- 4.5. Quy tắc xuất xứ cho bộ hàng hóa

- 4.6. Một số quy định liên quan khác

- 5. Quy tắc cụ thể mặt hàng (PSR)

Nội dung được biên tập từ chuyên mục tư vấn luật Doanh nghiệp của Công ty luật Minh Khuê

>> Luật sư tư vấn pháp luật Doanh nghiệp, gọi: 1900 6162

1. Cơ sở pháp lý:

- Hiệp định đối tác toàn diện và tiến bộ xuyên Thái Bình Dương

2. Vài nét về Hiệp định đối tác toàn diện và tiến bộ xuyên Thái Bình Dương

Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương gọi tắt là Hiệp định CPTPP, là một hiệp định thương mại tự do (FTA) thế hệ mới, gồm 11 nước thành viên là: Ốt-xtrây-li-a, Bru-nây, Ca-na-đa, Chi-lê, Nhật Bản, Ma-lai-xi-a, Mê-hi-cô, Niu Di-lân, Pê-ru, Xinh-ga-po và Việt Nam.

Hiệp định đã được ký kết ngày 08 tháng 3 năm 2018 tại thành phố San-ti-a-gô, Chi-lê, và chính thức có hiệu lực từ ngày 30 tháng 12 năm 2018 đối với nhóm 6 nước đầu tiên hoàn tất thủ tục phê chuẩn Hiệp định gồm Mê-hi-cô, Nhật Bản, Xinh-ga-po, Niu Di-lân, Ca-na-đa và Ốt-xtrây-lia. Đối với Việt Nam, Hiệp định có hiệu lực từ ngày 14 tháng 01 năm 2019.

3. Cách xác định xuất xứ hàng hóa CPTPP

Cách xác định xuất xứ hàng hóa CPTPP có một số quy định tương tự các FTA Việt Nam là thành viên liên quan đến tiêu chí xuất xứ thuần túy, tiêu chí xuất xứ không thuần túy. Theo CPTPP, một hàng hóa được coi là có xuất xứ khi thuộc một trong ba trường hợp sau đây:

3.1. Hàng hóa có xuất xứ thuần túy

Hàng hóa có xuất xứ thuần túy là hàng hóa được trồng, thu hoạch hoặc đánh bắt ở trong khu vực CPTPP. Ví dụ cây trồng, động vật sống, khoáng sản và các chất sản sinh tự nhiên ở các nước CPTPP.

3.2. Hàng hóa được sản xuất toàn bộ hay xuất xứ thuần túy trong phạm vi CPTPP

Quy định này nghĩa là mỗi Bên thành viên FTA có thể được xem như 1 tỉnh/ thành phố và toàn bộ khu vực FTA được xem như 1 quốc gia thống nhất. Trong hầu hết các FTA Việt Nam tham gia, xuất xứ thuần túy được định nghĩa "trong phạm vi lãnh thổ một Bên thành viên FTA”. Quy định mới này cho phép mở rộng nguồn cung nguyên liệu và tối ưu hóa chuỗi cung ứng giá trị khu vực. Ngoài CPTPP, cách tiếp cận này đã có trong một số dòng của AKFTA.

Hàng hóa được sản xuất toàn bộ trong khu vực CPTPP và chỉ từ các nguyên liệu có xuất xứ từ CPTPP. Ví dụ, sản phẩm bánh ngọt được sản xuất tại Việt Nam từ các nguyên liệu sô-cô-la có xuất xứ Mexico, đường Úc và sữa New Zealand (Việt Nam, Mexico, Úc, New Zealand đều là thành viên CPTPP) thì được coi là có xuất xứ CPTPP dạng này.

3.3. Hàng hóa được sản xuất tại CPTPP

Hàng hóa sử dụng nguyên liệu không có xuất xứ CPTPP nhưng đáp ứng được các Quy tắc xuất xứ cụ thể mặt hàng quy định trong Phụ lục 3-D của Chương 3. Đây là trường hợp phổ biến nhất (trong bối cảnh sản xuất thường là theo chuỗi, với các nguyên liệu từ và các công đoạn diễn ra ở nhiều nước trên thế giới). Tuy nhiên, đây cũng là nhóm quy tắc xuất xứ phức tạp nhất, và có khác biệt nhiều nhất giữa CPTPP và các FTA mà Việt Nam đã từng ký kết trước đây.

CPTPP quy định 03 phương pháp xác định xuất xứ cho trường hợp này, bao gồm:

- Quy tắc chuyển đổi mã hàng hóa;

- Quy tắc hàm lượng giá trị nội khối (Regional Value Content);

- Quy tắc công đoạn gia công cụ thể.

Với mỗi loại hàng hóa, quy tắc xuất xứ áp dụng cho từng trường hợp có thể là một, một số trong ba loại trên, và/hoặc kết hợp hai, ba loại trên. Mặc dù mỗi nước CPTPP đưa ra một Biểu cam kết thuế quan riêng, hệ thống quy tắc xuất xứ trong CPTPP là thống nhất, áp dụng chung cho toàn bộ các nước thành viên CPTPP.

4. Những điểm mới trong quy tắc xuất xứ hàng hóa của Hiệp định CPTPP

4.1. Quy tắc cộng gộp

CPTPP quy định cộng gộp toàn phần, theo đó, nguyên liệu có thể đáp ứng một phần của tiêu chí xuất xứ nhưng vẫn được phép cộng gộp vào công đoạn sản xuất tiếp theo để tính xuất xứ cho thành phẩm. Theo đó, hàng hóa được coi là có xuất xứ trong trường hợp hàng hóa được sản xuất tại lãnh thổ của một hay nhiều Nước thành viên bởi một hay nhiều nhà sản xuất. Hàng hóa hoặc nguyên liệu có xuất xứ tại một hay nhiều Nước thành viên được sử dụng trong quá trình sản xuất hàng hóa khác tại lãnh thổ của một Nước thành viên khác được coi là có xuất xứ tại lãnh thổ của Nước thành viên đó. Quá trình sản xuất nguyên liệu không có xuất xứ tại lãnh thổ của một hay nhiều Nước thành viên bởi một hay nhiều nhà sản xuất được tính vào thành phần có xuất xứ của hàng hóa khi xác định xuất xứ hàng hóa, không tính đến quá trình sản xuất đủ để nguyên liệu trở thành có xuất xứ.

Cộng gộp toàn phần là quy định này cho phép nguyên liệu không nhất thiết phải đáp ứng đúng quy tắc xuất xứ dành cho nguyên liệu đó. Nguyên liệu có thể đáp ứng một phần của tiêu chí xuất xứ (ví dụ không thể đáp ứng tiêu chí RVC 40% mà chỉ có thể đáp ứng tiêu chí RVC 19%) nhưng vẫn được phép cộng gộp vào công đoạn sản xuất tiếp theo để tính xuất xứ cho thành phẩm. Phần được cộng gộp sẽ chỉ là phần giá trị gia tăng thực tế (19%) chứ không phải toàn bộ trị giá của nguyên liệu (100%) như cách tính cộng gộp khi nguyên liệu đáp ứng tiêu chí xuất xứ cụ thể quy định cho nguyên liệu đó thì sẽ được cộng gộp 100% trị giá của nguyên liệu vào công đoạn sản xuất tiếp theo để tính xuất xứ cho thành phẩm.

4.2. De Minimis trong CPTPP

CPTPP quy định tỷ lệ “linh hoạt” cho phép nguyên liệu không có xuất xứ không đáp ứng quy tắc “Chuyển đổi mã số hàng hóa” ở mức tối đa 10% so với trị giá của hàng hóa. CPTPP có quy định về tỷ lệ ngưỡng De Minimis tương đối phức tạp hơn so với các FTA khác. Đối với hàng dệt may, tỷ lệ “linh hoạt” này ở mức tối đa 10% trọng lượng của hàng hóa hoặc 10% trọng lượng của loại sợi hoặc vải quyết định phân loại mã số hàng hóa. Loại trừ áp dụng De Minimis với một số nguyên liệu sử dụng để sản xuất mặt hàng bơ sữa, nước ép hoa quả, dầu ăn.

Ví dụ, quy tắc xuất xứ CPTPP đối với áo jacket nam (mã HS 6201.12) là “CC, ngoại trừ từ nhóm 52.04 đến nhóm 52.12”. Quy tắc này nghĩa là (1) mã HS của nguyên phụ liệu không có xuất xứ dùng để may áo jacket phải khác chương với mã HS của sản phẩm (chương 62) và (2) nếu mã HS của nguyên phụ liệu dệt may thuộc nhóm 52.04 đến nhóm 52.12 thì bắt buộc phải có xuất xứ. Giả sử vải chính dùng để may áo jacket nam thuộc nhóm 52.08, vải này phải có xuất xứ CPTPP để đáp ứng quy tắc nêu trên. Trường hợp vải không có xuất xứ do được dệt từ sợi tổng hợp filament thuộc nhóm 5406 nhập khẩu bên ngoài CPTPP, De Minimis trong CPTPP cho phép vải (mã HS 52.08) vẫn có xuất xứ nếu chỉ “linh hoạt” sử dụng một lượng nhỏ sợi filament (mã HS 54.06), chiếm không quá 10% trọng lượng của vải. Trong trường hợp như vậy, áo jacket vẫn được coi là có xuất xứ và được hưởng ưu đãi thuế quan do sợi filament chiếm không quá 10% trọng lượng của vải, là thành phần quyết định phân loại mã số hàng hóa của áo jacket.

4.3. Quy định về “quá cảnh và chuyển tải”

Hàng hóa phải chứng minh đáp ứng quy định về vận chuyển trực tiếp để được hưởng ưu đãi thuế quan FTA. Quy định về vận chuyển trực tiếp tương đối giống các FTA khác khi yêu cầu hàng hóa phải được vận chuyển trực tiếp từ Lãnh thổ của Bên thành viên xuất khẩu tới lãnh thổ của Bên thành viên nhập khẩu. Trường hợp quá cảnh tại một Bên khác (có thể trong hoặc ngoài FTA), việc vận chuyển chỉ được coi là trực tiếp nếu đáp ứng một số điều kiện như:

Không trải qua bất kỳ công đoạn sản xuất, gia công nào bên ngoài lãnh thổ các Nước thành viên, trừ trường hợp: (i) Bốc, dỡ hàng, chia tách lô hàng, lưu kho, dán nhãn hoặc đánh dấu theo yêu cầu của Nước thành viên nhập khẩu; hoặc (ii) Các hoạt động cần thiết khác để bảo quản tốt hàng hóa hoặc để vận chuyển hàng hóa tới lãnh thổ của Nước thành viên nhập khẩu.

Dưới sự giám sát của cơ quan hải quan trong lãnh thổ của Nước không phải thành viên.

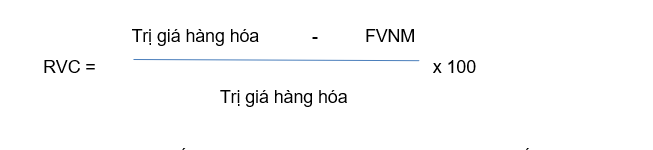

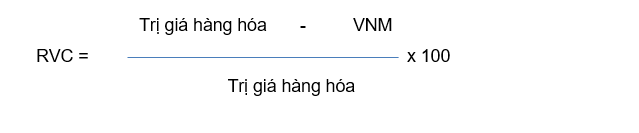

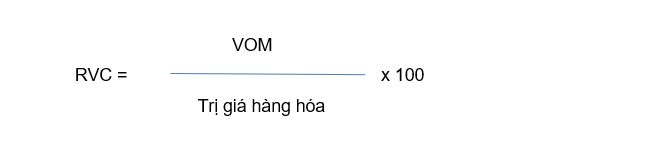

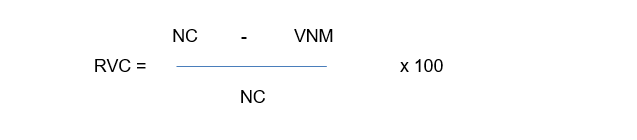

4.4. Cách tính RVC

Ngoài cách tính gián tiếp và trực tiếp, có thêm cách tính trị giá tập trung và cách tính theo chi phí tịnh (chỉ áp dụng với ô tô và phụ tùng ô tô). Cụ thể, Hàm lượng giá trị khu vực để xác định hàng hóa có xuất xứ được tính như sau:

+ Công thức tính giá trị tập trung: Dựa trên trị giá nguyên liệu không có xuất xứ xác định:

+ Công thức tính gián tiếp: Dựa trên trị giá nguyên liệu không có xuất xứ:

+ Công thức tính trực tiếp: Dựa trên trị giá của nguyên liệu có xuất xứ:

+ Công thức tính chi phí tịnh (chỉ áp dụng đối với ô tô):

CPTPP linh hoạt sử dụng giá FOB thay cho giá CIF khi tính trị giá nguyên vật liệu không có xuất xứ trong cách tính gián tiếp khi tính RVC.

4.5. Quy tắc xuất xứ cho bộ hàng hóa

Đối với bộ hàng hóa được phân loại theo quy tắc 3a hoặc 3b của Quy tắc tổng quát của Hệ thống hài hoà về mô tả và mã hóa hàng hóa, xuất xứ của bộ hàng hóa được xác định theo Quy tắc cụ thể mặt hàng áp dụng cho bộ hàng hóa đó. Đối với bộ hàng hóa được phân loại theo quy tắc 3c của Quy tắc tổng quát của Hệ thống hài hòa về mô tả và mã hóa hàng hóa, bộ hàng hóa đó chỉ được coi là có xuất xứ nếu từng hàng hóa trong bộ hàng hóa có xuất xứ hoặc trị giá hàng hóa không có xuất xứ trong bộ hàng hóa không vượt quá 10% trị giá của bộ hàng hóa đó. Trị giá hàng hóa không có xuất xứ trong bộ hàng hóa và trị giá bộ hàng hóa được tính như cách tính giá nguyên liệu không có xuất xứ và trị giá hàng hóa.

4.6. Một số quy định liên quan khác

Quy tắc xuất xứ cho mặt hàng tân trang, hàng tái chế tạo: Nguyên liệu tái sử dụng thu được từ lãnh thổ của một hay nhiều Nước thành viên được coi là có xuất xứ nếu là bộ phận cấu thành hoặc được sử dụng trong quá trình sản xuất hàng tân trang, tái chế tạo. Nguyên liệu tái sử dụng, hàng tân trang, tái chế tạo có xuất xứ chỉ khi nguyên liệu, hàng hóa đó đáp ứng các quy định tại Thông tư số 03/2019/TT-BCT ngày 22 tháng 01 năm 2019.

CPTPP không quy định công đoạn gia công chế biến đơn giản vì thống nhất quan điểm trong khi đàm phán PSR đã tính đến và loại trừ các công đoạn gia công chế biến đơn giản. Danh mục PSR trong CPTPP được quy định đủ chi tiết, đủ chặt để tránh “công đoạn gia công chế biến đơn giản” có thể diễn ra nhằm gian lận xuất xứ thực chất của hàng hóa.

5. Quy tắc cụ thể mặt hàng (PSR)

Danh mục PSR được quy định chi tiết theo công đoạn sản xuất cụ thể. Do đặc thù đàm phán, PSR CPTPP gồm 03 danh mục: PSR đối với mặt hàng dệt may, PSR đối với ô tô và phụ tùng ô tô, PSR đối với các mặt hàng còn lại. Các tiêu chí xuất xứ phụ thuộc một phần vào cam kết cắt giảm thuế quan và mở cửa thị trường của cuộc đàm phán.

Trong các Hiệp định ATIGA và ASEAN+, tiêu chí xuất xứ được áp dụng phổ biến là chuyển đổi mã số hàng hóa (CTC), hoặc hàm lượng giá trị khu vực 40% (RVC (40) tính trên cơ sở giá FOB). Theo đó, việc áp dụng tiêu chí CTC hoặc RVC (40) tương đối phù hợp và thuận lợi hơn cho hoạt động xuất khẩu của Việt Nam. Quy tắc Chuyển đổi mã số HS (CTC) bao gồm CC (chuyển đổi Chương ở cấp độ 2 số); CTH (chuyển đổi Nhóm ở cấp độ 4 số) và CTSH (chuyển đổi phân nhóm ở cấp độ 6 số). Tại tất cả các nước thành viên WCO sử dụng chung hệ thống HS quốc tế, do đó, quy tắc xuất xứ CTC trong các FTA không vượt quá cấp độ Phân nhóm 6 số.

Tại CPTPP, ngoài tiêu chí CTC hoặc RVC (40), Hiệp định cho phép áp dụng một số quy tắc xác định xuất xứ khá mới như quy tắc phản ứng hóa học (đối với các sản phẩm hóa chất), quy tắc tinh chế, công đoạn gia công, v.v.

Đối với mặt hàng dệt may, CPTPP còn có Phụ lục danh mục nguyên liệu dệt may được phép nhập khẩu trong vòng 05 năm kể từ khi Hiệp định có hiệu lực và danh mục nguyên liệu dệt may được phép nhập khẩu vĩnh viễn bên ngoài CPTPP để sử dụng như nguyên liệu có xuất xứ.

Khác với các hiệp định mà Việt Nam đã ký kết, Hiệp định CPTPP có chương riêng về dệt may. Ngoài việc áp dụng quy định chung như các hàng hóa khác, hàng dệt may có những quy định riêng mang tính đặc thù. Nội dung cam kết về dệt may bao gồm:

Các quy tắc xuất xứ cụ thể yêu cầu việc sử dụng sợi và vải từ khu vực CPTPP nhằm mục đích thúc đẩy việc thiết lập các chuỗi cung ứng và đầu tư trong khu vực để tăng giá trị của hàng dệt may được sản xuất trong khối.

Quy định linh hoạt về cơ chế “nguồn cung thiếu hụt” cho phép việc sử dụng một số loại sợi và vải nhất định không có sẵn trong khu vực.

Một số quy tắc khác: quy tắc phản ứng hóa học, quy tắc xuất xứ cho bộ hàng hóa, quy tắc xuất xứ cho mặt hàng tân trang, linh hoạt sử dụng giá FOB thay cho giá CIF khi tính trị giá nguyên vật liệu không có xuất xứ trong cách tính gián tiếp khi tính RVC…

Trên đây là tư vấn của chúng tôi. Nếu còn vướng mắc, chưa rõ hoặc cần hỗ trợ pháp lý khác bạn vui lòng liên hệ bộ phận tư vấn pháp luật trực tuyến qua tổng đài điện thoại số: 1900 6162 để được giải đáp.

Rất mong nhận được sự hợp tác!

Trân trọng./.

Luật Minh Khuê - Sưu tầm & biên tập